Стратегия «Ньютон»

Исаак Ньютон, заложивший основы классической физики, вряд ли предполагал, что его законы найдут применение в трейдинге. Однако стратегия «Newton», разработанная для шорт-позиций на спотовом рынке, доказывает: рынок, как и Вселенная, подчиняется универсальным принципам. В этой статье из цикла «Эпоха первооткрывателей», продолжающего тему стратегии «Галилей» - разберём, как законы движения и тяготения помогают прогнозировать падение цен и зарабатывать на медвежьих трендах.

1. Закон инерции: почему рынок продолжает падать

Первый закон Ньютона: тело сохраняет состояние покоя или равномерного движения, пока внешняя сила не изменит его.

Применение в трейдинге:

Медвежий тренд (падение цены) обладает инерцией и продолжается, пока не появится катализатор — например, позитивные новости или всплеск покупок. Стратегия «Newton» выявляет точки входа, анализируя моменты, когда давление продавцов доминирует, а покупатели не активны.

Как работает алгоритм:

-

Отслеживает индикаторы, такие как Chande Momentum Oscillator (CMO), для подтверждения зон перекупленности.

-

Если цена начинает снижаться, и индикаторы сигнализируют о вероятной смене локального тренда, алгоритм открывает шорт-позицию.

Пример: токен готовится падать из-за негативных новостей. CMO показывает перекупленность, а цена начинает снижение. Трейдер открывает шорт, зарабатывая на дальнейшем падении.

2. Гравитация рынка: как объёмы ускоряют падение

Второй закон Ньютона: F = m × a (сила равна произведению массы на ускорение).

Аналогия в трейдинге:

-

«Масса» — объем торгов, отражающий давление продавцов.

-

«Ускорение» — скорость изменения цены, связанная с волатильностью. Чем больше объем продаж, тем сильнее «гравитация», тянущая цену вниз.

Как работает стратегия:

-

Отслеживает индикаторы: глобальный тренд (EMA), волатильность (Полосы Боллинджера), моментум (CMO) и Commodity Channel Index (CCI).

-

Сигнал к шорту: прорыв уровня CCI при высокой волатильности, что указывает на ускоренное падение.

-

Алгоритм помогает войти в позицию в момент начала давления продавцов и фиксировать прибыль на нижних уровнях.

Пример из практики:

Токен теряет стоимость из-за оттока ликвидности. Объём продаж растёт, а цена стремительно падает. Трейдер, используя «Newton», открывает шорт по $10, выкупает актив по $8 и фиксирует прибыль 20%.

3. Действие и противодействие: как избежать ловушки коррекции

Третий закон Ньютона: каждому действию соответствует равное противодействие.

На рынке:

После сильного падения часто следует коррекция — временный отскок цены вверх. Такие отскоки могут быть ловушкой для трейдеров, путающих их с разворотом тренда.

Как «Newton» фильтрует сигналы:

-

Анализирует волатильность (Канал Кельтнера) и динамику CCI, чтобы отличить слабый отскок от смены тренда.

-

Если отскок незначителен (например, цена не выходит за границы Канала Кельтнера), алгоритм удерживает шорт.

Пример:

После падения токена на 15% цена отскакивает на 5%. CCI и Канал Кельтнера показывают, что это временная коррекция. Трейдер сохраняет шорт и зарабатывает, когда цена продолжает падение.

4. Преимущества шорта на спотовом рынке

В отличие от фьючерсов, где трейдеры берут активы в долг и рискуют ликвидацией, спотовый шорт проще и безопаснее:

-

Низкий риск: если цена растёт, трейдер не теряет больше, чем продал, так как позиция конвертирована в USDT.

-

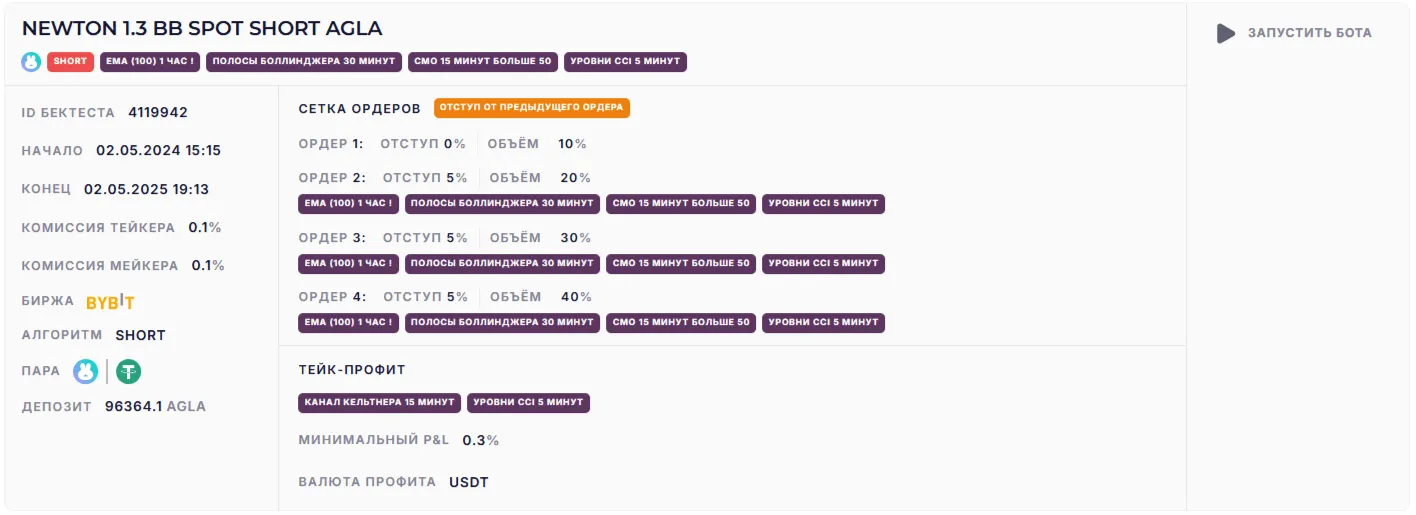

Гибкость: используется сетка ордеров из стратегии «ELDER 2.0»: продажа частями (10%, 20%, 30%, 40%) с шагом 5% от предыдущего ордера минимизирует влияние волатильности.

-

Простота: нет кредитного плеча и, соответственно, не нужна обеспечительная маржа, что делает стратегию доступной для новичков.

Пример:

Трейдер продаёт токен по $10, получая USDT. Цена падает до $8, он выкупает актив, фиксируя прибыль 20%. Если же цена растёт, трейдер ждет исполнения следующего ордера.

5. Настройки стратегии

Версия: 1.3 BB SPOT SHORT.

Индикаторы:

-

EMA (100, 1 час): определяет контртрендовые точки входа. Шорт открывается, если цена выше EMA, что предотвращает преждевременные входы.

-

Полосы Боллинджера (30 минут): измеряют волатильность и зоны перекупленности/перепроданности.

-

CMO (Chande Momentum Oscillator, 15 минут, >50): подтверждает «перегрев» цены перед разворотом.

-

CCI (Commodity Channel Index, 5 минут):

-

Разработан Дональдом Ламбертом в 1980 году для анализа цикличности товарных рынков.

-

Измеряет отклонение цены от среднего значения, помогая выявить моменты, когда цена стремится вернуться к норме.

-

В стратегии используется для поиска краткосрочных циклов и подтверждения разворотов (Уровни RSI и CCI).

-

Сетка ордеров:

Тейк-профит:

-

Устанавливается по Каналу Кельтнера (15 минут):

-

Создан Честером Кельтнером в 1960-х, модернизирован Линдой Рашке.

-

Использует Average True Range (ATR) для адаптации к волатильности, определяя динамические уровни поддержки/сопротивления.

-

В стратегии помогает фиксировать прибыль на нижних границах канала.

-

-

Подтверждается CCI. Минимальный профит: 0,3%.

-

Если цена продолжает падение, алгоритм использует «уверенный трейлинг-стоп» (CCI + Канал Кельтнера), следуя за трендом, не выходя из сделки раньше времени.

6. Выбор активов

Стратегия универсальна, но довольно эффективна для умеренно волатильных активов с низкой капитализацией, таких как AGLA, MEW, DOGS, JUP, JASMY, APEX, BCH, CYBER, NEON и других. Эти токены обладают:

-

Высокой волатильностью: цены могут колебаться на 10–30% за день, создавая возможности для шортов.

-

Низкой капитализацией: чувствительны к новостям и настроениям рынка, что усиливает падение при негативных событиях.

-

Токеномикой: часто связаны с DeFi, NFT или нишевыми проектами, что делает их «уязвимыми» для коррекций.

Рекомендации по выбору активов:

-

Токеномика: изучите распределение токенов, инфляционные механизмы и долю крупных держателей. Например, высокая концентрация у «китов» может спровоцировать дамп.

-

Метрики: проверьте капитализацию актива, объем торгов за 24 часа, оборотное предложение и коэффициент ликвидности. Низкая ликвидность усиливает падение, увеличивая риск резких скачков.

-

Новости: следите за регуляторными изменениями, успехами и сложностями проекта (актива) или общим настроением рынка.

Пример:

Токены JASMY (IoT) и CYBER (кибербезопасность) могут падать из-за новостей о регуляторных ограничениях или технических проблем. Стратегия «Newton» ловит такие движения.

7. Результаты бэктестов

Бектесты подтверждают эффективность стратегии на медвежьих рынках:

-

Бектест 1: NEWTON 1.3 BB SPOT SHORT AGLA

-

Бектест 2: NEWTON 1.3 BB SPOT SHORT MEW

-

Бектест 3: NEWTON 1.3 BB SPOT SHORT JUP

Алгоритм стабильно извлекает прибыль, используя инерцию трендов, минимизируя ложные сигналы.

Гравитация данных против хаоса эмоций

Ньютон говорил: «Я могу рассчитать движение небесных тел, но не безумие толпы». Его законы помогают трейдерам систематизировать рыночные движения, превращая хаос в возможности. Стратегия «Newton» использует инерцию трендов и «гравитацию» рыночного давления, чтобы зарабатывать на падении цен.

Трейдерам:

-

Используйте инерцию медвежьих трендов и «гравитацию» объёмов торгов.

-

Выбирайте умеренно волатильные активы, беря во внимание их токеномику и метрики.

-

Подробно изучайте механику индикаторов стратегии, добавив их на график торгового терминала или в предпросмотре сетки ордеров при настройке бота.

-

Настройте параметры в соответствии с вашим стилем торговли или оставьте их как есть — и ваша следующая сделка может стать воплощением закона всемирного тяготения.