Топ 10 вариантов куда вложить деньги

В условиях нестабильной экономики и растущей инфляции вопрос сохранения и приумножения капитала становится особенно актуальным. Правильно выбранные инструменты инвестирования помогут не только защитить накопления, но и создать стабильный источник пассивного дохода.

Инвестирование - что необходимо знать каждому

Инвестирование – это способ приумножения капитала с целью достижения финансовой независимости и защиты от инфляции. Каждый человек, решившийся на инвестиции, должен понимать базовые принципы:

-

Риск и доходность: Чем выше доходность, тем выше риск потери капитала. Важно найти баланс между ними.

-

Диверсификация: Распределение средств между разными активами снижает риск потерь.

-

Инвестиционный горизонт: Время, на которое вы готовы заморозить средства, определяет подходящие инструменты.

-

Цели инвестирования: Определите, зачем вы инвестируете — накопление капитала, пассивный доход или защита от кризисов.

Без понимания этих принципов инвестор рискует допускать ошибки, которые могут привести к финансовым потерям.

Какие факторы необходимо учитывать

1. Инвестиционные цели

Перед выбором инструмента важно понять, какую задачу он должен решить:

-

Капитализация средств: рост стоимости вложений в долгосрочной перспективе (например, акции или ETF).

-

Получение пассивного дохода: выплаты дивидендов, процентов или аренды (например, облигации, дивидендные акции, недвижимость).

-

Сохранение капитала: минимизация рисков потерь и защита от инфляции (например, золото, валюты, депозиты).

-

Краткосрочные цели: инструменты с высокой ликвидностью и предсказуемой доходностью (например, денежный рынок или краткосрочные облигации).

2. Риск-профиль инвестора

Определите свою толерантность к риску:

-

Консервативный подход: минимальные риски, низкая доходность (облигации, банковские депозиты).

-

Умеренный подход: сбалансированный риск с умеренной доходностью (смешанные ETF, диверсифицированный портфель).

-

Агрессивный подход: высокая доходность с возможностью значительных колебаний (акции, криптовалюта, стартапы).

3. Доходность инструмента

-

Ожидаемая доходность: определите, какую доходность вы можете получить с учетом рисков.

-

Реальная доходность: учитывайте инфляцию, налоги и комиссии.

-

Историческая доходность: проанализируйте динамику инструмента на истории.

4. Риск инвестиционного инструмента

Каждый инструмент имеет свои риски:

-

Рыночный риск: колебания цен на акции, облигации, валюту.

-

Кредитный риск: риск дефолта эмитента (для облигаций).

-

Ликвидный риск: сложность быстрой продажи актива без потерь.

-

Валютный риск: изменение курсов валют при вложении в иностранные активы.

-

Инфляционный риск: обесценивание денег, если доходность инструмента ниже инфляции.

-

Процентный риск: изменение ставок влияет на стоимость облигаций и депозитов.

5. Срок инвестирования

Выбор инструмента зависит от вашего инвестиционного горизонта:

-

Краткосрочный (до 1 года): депозиты, фонды денежного рынка, краткосрочные облигации.

-

Среднесрочный (1-5 лет): корпоративные облигации, сбалансированные фонды, акции крупных стабильных компаний.

-

Долгосрочный (5+ лет): акции роста, индексные фонды (ETF), недвижимость, пенсионные накопления.

6. Ликвидность инструмента

Ликвидность показывает, насколько быстро вы сможете продать инструмент и вернуть деньги без потерь.

-

Высокая ликвидность: акции на крупных биржах, валюты, депозиты с возможностью досрочного снятия.

-

Средняя ликвидность: облигации, ETF.

-

Низкая ликвидность: недвижимость, венчурные инвестиции, акции небольших компаний (low-cap).

7. Налогообложение

Разберитесь, как будут облагаться доходы от инструмента:

-

Налог на дивиденды: в большинстве стран удерживается процент от дивидендных выплат.

-

Налог на прирост капитала: взимается при продаже актива с прибылью.

-

Льготы и вычеты: некоторые инструменты (например, пенсионные накопления или ИИС в России) дают налоговые льготы.

8. Комиссии и издержки

Каждый инвестиционный инструмент может сопровождаться дополнительными затратами:

-

Комиссии брокера или управляющей компании: при покупке/продаже акций, облигаций или паев фондов.

-

Комиссии за управление фондом: годовое вознаграждение управляющим ETF или ПИФов.

-

Скрытые издержки: спреды (разница между покупкой и продажей), курсовые разницы, платежи за конвертацию валют.

9. Защита капитала

Оцените надежность инструмента:

-

Государственные гарантии: депозиты часто застрахованы государством в пределах определенной суммы.

-

Кредитный рейтинг эмитента: высокие рейтинги (AAA) снижают риск дефолта по облигациям.

-

Стабильность компании/фондов: при выборе акций или фондов оцените финансовое состояние и репутацию эмитента.

10. Инфраструктура и доступность

-

Брокерский счет или платформа: выберите надежного посредника с удобным интерфейсом и доступом к нужным рынкам.

-

Доступ к международным рынкам: инвестируете ли вы локально или планируете выход на глобальные биржи.

-

Минимальная сумма входа: например, покупка недвижимости требует больших вложений, а акции можно начать покупать с небольших сумм.

11. Экономические и рыночные условия

-

Экономический цикл: на этапе роста экономики предпочтительны акции, на этапе спада – защитные активы (золото, облигации).

-

Процентные ставки: рост ставок делает облигации привлекательнее, а акции – менее привлекательными.

-

Инфляция: защитные инструменты, такие как золото и недвижимость, помогают сохранить капитал в условиях высокой инфляции.

12. Диверсификация

Не стоит вкладывать все средства в один инструмент:

-

Баланс активов: распределите свои средства в различные типы активов (акции, облигации, недвижимость).

-

Географическая диверсификация: инвестируйте в разные страны для снижения региональных рисков.

-

Отраслевая диверсификация: выбирайте компании из разных отраслей экономики.

Варианты, куда вложить деньги

Есть множество вариантов для вложения денег, каждый из них имеет свои преимущества, недостатки и порог входа, рассмотрим 10 наиболее перспективных вариантов:

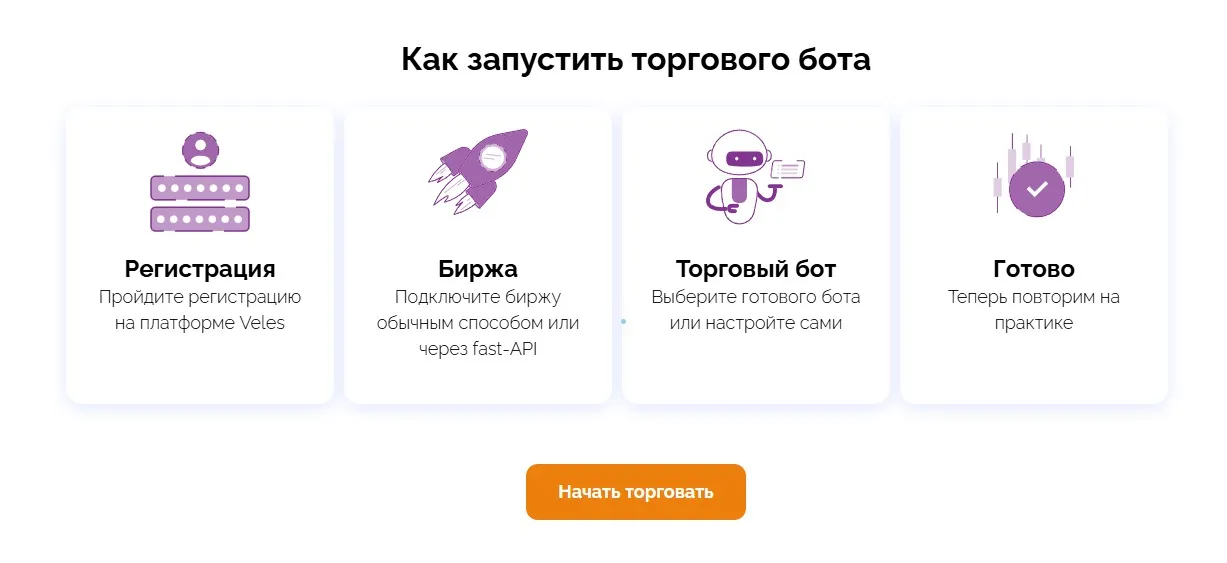

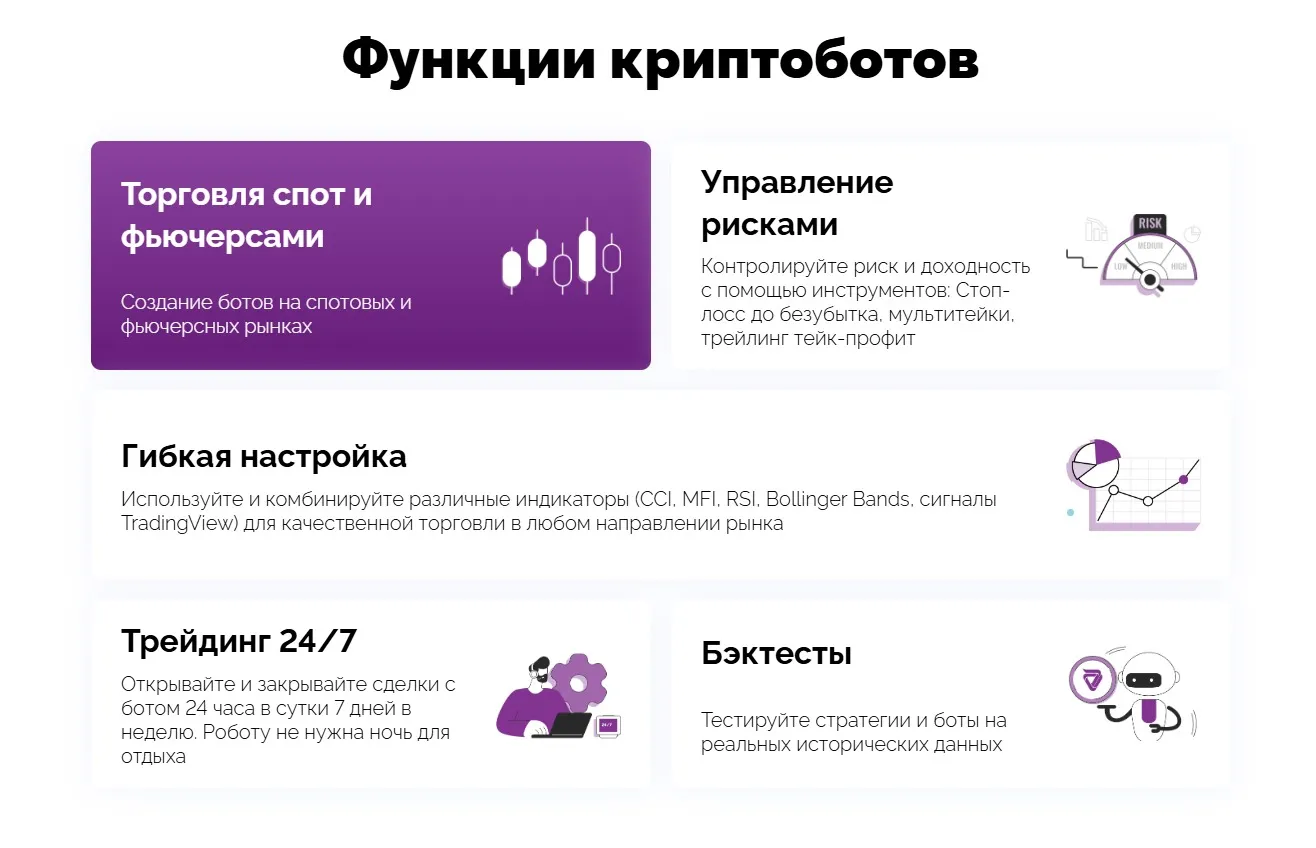

Торговые боты

Торговые боты – это автоматизированные программы, которые осуществляют сделки на биржах по заданным стратегиям. Они позволяют минимизировать человеческий фактор и оптимизировать торговлю криптовалютами.

Торговые боты Veles Finance обладают следующими преимуществами:

-

Автоматизация торговли: Боты самостоятельно анализируют рынок и совершают сделки 24/7.

-

Настраиваемые стратегии: Пользователь может выбирать готовые стратегии или создавать свои.

-

Минимизация рисков: Боты используют алгоритмы управления рисками, что позволяет снизить потери.

-

Эффективность: Высокая скорость реакции на изменения рынка обеспечивает максимальную доходность.

Таким образом, торговые боты являются современными и надёжными инструментами для получения прибыли на криптовалютном рынке, которые подойдут как для новичков в криптовалютах, так и для уже имеющих опыт в этой сфере инвесторов и трейдеров.

Вклады в банках

Банковские вклады – это традиционный способ сохранить деньги и получать фиксированный доход. Однако ставки по вкладам часто ниже уровня инфляции, что делает этот инструмент менее выгодным.

Плюсы: надёжность, фиксированный доход.

Минусы: низкая доходность, зависимость от банковской системы.

Акции

Покупка акций компаний позволяет получать прибыль за счёт роста их стоимости и дивидендов. Однако рынок акций подвержен волатильности и требует глубокого анализа.

Плюсы: возможность высокой доходности, дивиденды.

Минусы: риски убытков, необходимость знаний и опыта.

Облигации

Облигации – это более консервативный инструмент по сравнению с акциями. Они обеспечивают фиксированный доход, но их доходность ниже.

Плюсы: стабильность, предсказуемый доход.

Минусы: низкая доходность, зависимость от инфляции.

Фиатная валюта

Вклады в фиатную валюту (доллары, евро) защищают капитал от девальвации национальной валюты. Однако сами валюты подвержены инфляции и колебаниям курсов.

Плюсы: высокая ликвидность, защита от валютных рисков.

Минусы: низкая доходность.

Криптовалюта

-

Криптовалюты как активы для долгосрочного хранения (холдинг)

Холдинг предполагает покупку криптовалюты и удержание ее в течение длительного времени, ожидая роста цены.-

Преимущества:

-

Высокая потенциальная доходность.

-

Подходит для тех, кто не готов активно заниматься трейдингом.

-

-

Недостатки:

-

Высокая волатильность.

-

Требуется терпение и готовность к долгосрочным рискам.

-

-

-

Торговля на криптобирже (активный трейдинг)

Инвесторы могут заниматься активным трейдингом, используя ежедневные колебания цен.

-

Преимущества:

-

Возможность заработать как на росте, так и на падении стоимости.

-

Высокая ликвидность.

-

-

Недостатки:

-

Требуются навыки анализа рынка.

-

Подразумевает высокие риски потерь.

-

-

Децентрализованные финансы (DeFi)

DeFi предлагает инвестиции через стейкинг, фарминг и пулы ликвидности.-

Преимущества:

-

Возможность пассивного дохода.

-

Высокие проценты по сравнению с традиционными депозитами.

-

-

Недостатки:

-

Уязвимость к хакерским атакам.

-

Риски, связанные с нестабильностью смарт-контрактов.

-

-

-

Инвестиции в стейблкоины

Стейблкоины, такие как USDT или USDC, обеспечивают стабильность за счет привязки к фиатным валютам.-

Преимущества:

-

Меньшая волатильность.

-

Подходит для сохранения капитала.

-

-

Недостатки:

-

Низкий потенциальный рост стоимости.

-

Зависимость от стабильности обеспечения.

-

-

-

Инвестиции через крипто-торговых ботов

Автоматические торговые боты, такие как решения от Veles Finance, позволяют автоматизировать трейдинг.

-

Преимущества:

-

Подходит для новичков.

-

Минимизация человеческих ошибок и вовлеченности в процесс.

-

-

Недостатки:

-

Зависимость от настроек и алгоритма бота.

-

Необходимость выбора надежного провайдера.

-

-

Невзаимозаменяемые токены (NFT)

NFT-рынок интересен для инвесторов, готовых вкладывать в цифровое искусство, игровые активы и коллекционные предметы.-

Преимущества:

-

Уникальность актива.

-

Возможность значительного роста стоимости редких токенов.

-

-

Недостатки:

-

Сложность оценки реальной стоимости.

-

Высокая спекулятивность.

-

-

| Параметры | Криптовалюты | Акции и облигации | Недвижимость | Банковские вклады |

|---|---|---|---|---|

| Доходность | Очень высокая (но рискованная) | Средняя (зависит от компании) | Средняя, стабильная | Низкая, стабильная |

| Риски | Очень высокие | Умеренные | Низкие (но зависит от рынка) | Минимальные |

| Ликвидность | Высокая | Умеренная | Низкая | Высокая |

| Волатильность | Очень высокая | Низкая | Низкая | Отсутствует |

| Входной порог | Низкий (можно начать с $1) | Средний (зависит от акций) | Высокий (нужен крупный капитал) | Минимальный (любой депозит) |

Недвижимость

Недвижимость – это надёжный актив для долгосрочного инвестирования. Однако этот вариант требует значительного начального капитала и времени на управление.

Плюсы: стабильность, пассивный доход от аренды.

Минусы: низкая ликвидность, высокие расходы на содержание.

Драгоценные металлы

Золото и серебро используются для защиты капитала в кризисные времена. Доходность этого актива низкая, но стабильная.

Плюсы: надёжность, защита от инфляции.

Минусы: низкая доходность.

Субаренда

Субаренда – это аренда недвижимости с последующей сдачей её в аренду по более высокой цене. Это требует активного управления, но может принести стабильный доход.

Плюсы: хороший доход при минимальном капитале.

Минусы: высокие риски и затраты на управление.

Бизнес

Открытие собственного бизнеса может принести высокую прибыль, но требует значительных вложений времени и денег.

Плюсы: потенциал высокой доходности.

Минусы: высокий риск и сложность управления.

Частые ошибки при инвестировании

1. Отсутствие финансового плана

Без четкого понимания целей и стратегии инвестирования люди действуют хаотично.

-

Как избежать:

-

Составьте финансовый план, учитывая доходы, расходы, сбережения и цели.

-

Определите, какую сумму вы готовы инвестировать без ущерба для бюджета.

-

Установите краткосрочные и долгосрочные цели, например, покупку жилья или формирование пенсии.

-

2. Инвестиции на последние деньги

Некоторые инвесторы вкладывают средства, которые могут понадобиться в ближайшем будущем, что увеличивает риск финансовых трудностей.

-

Как избежать:

-

Инвестируйте только ту сумму, которую вы готовы потерять.

-

Оставьте “подушку безопасности” – сбережения на 3–6 месяцев жизни.

-

Не используйте кредиты для инвестиций.

-

3. Недостаточная диверсификация

Распространенной ошибкой является вложение всех средств в один актив или отрасль.

-

Как избежать:

-

Распределяйте капитал между различными классами активов: акциями, облигациями, недвижимостью, криптовалютой и т.д.

-

Учитывайте риск и корреляцию между активами. Например, недвижимость и акции могут вести себя по-разному в кризис.

-

4. Игнорирование анализа и информации

Принятие решений без тщательного изучения информации часто приводит к убыткам.

-

Как избежать:

-

Изучайте рынок, компанию или проект, в который инвестируете.

-

Используйте инструменты фундаментального и технического анализа.

-

Регулярно следите за финансовыми новостями.

-

5. Паника при колебаниях рынка

Многие инвесторы склонны продавать активы при временном снижении их стоимости, фиксируя убытки.

-

Как избежать:

-

Следуйте своему финансовому плану и стратегии.

-

Помните, что падение цен не всегда означает потерю стоимости в долгосрочной перспективе.

-

Изучите историю рынка, чтобы понимать циклы роста и спада.

-

6. Желание заработать быстро

Попытки найти «волшебную» инвестицию, которая мгновенно увеличит капитал, редко заканчиваются успехом.

-

Как избежать:

-

Избегайте схем, обещающих гарантированный высокий доход.

-

Оценивайте реальные риски и возможности актива.

-

Помните, что стабильный рост капитала — это долгосрочный процесс.

-

7. Непонимание налогов и законодательства

Многие новички забывают учитывать налоговые обязательства и правовые нюансы своих инвестиций.

-

Как избежать:

-

Ознакомьтесь с налоговыми законами своей страны.

-

Консультируйтесь с юристами и налоговыми специалистами.

-

Учитывайте налоги при расчете прибыли.

-

8. Пренебрежение управлением рисками

Отсутствие риск менеджмента делает инвестиции уязвимыми к рыночным колебаниям.

-

Как избежать:

-

Определите уровень риска, который вы готовы принять.

-

Устанавливайте стоп-лоссы для ограничения убытков.

-

Регулярно пересматривайте свой портфель и балансируйте его.

-

9. Хранение активов в ненадежных местах

Сохранность активов – важный аспект успешного инвестирования. Неправильное хранение может привести к их потере.

-

Как избежать:

-

Для ценных бумаг используйте специализированные депозитарии.

-

Для криптовалют – аппаратные или холодные кошельки.

-

Регулярно делайте резервные копии важных данных.

-

10. Отсутствие четкой стратегии

Инвесторы без стратегии склонны поддаваться эмоциям и делать хаотичные вложения.

-

Как избежать:

-

Определите временной горизонт (краткосрочные или долгосрочные инвестиции).

-

Выберите стратегию: рост капитала, пассивный доход или сохранение средств.

-

Регулярно пересматривайте свою стратегию в зависимости от рыночных условий и жизненных изменений.

-

11. Недостаток финансовой грамотности

Отсутствие базовых знаний о финансовых рынках и инструментах снижает шансы на успешное инвестирование.

-

Как избежать:

-

Изучайте материалы по финансовой грамотности.

-

Читайте книги и проходите курсы по инвестированию.

-

Общайтесь с профессиональными инвесторами и финансовыми консультантами.

-

Заключение

Инвестирование является надежным способом защитить и приумножения капитала. Современные инструменты, такие как криптовалюты и торговые боты, дают уникальные возможности для получения дохода. Главное – подходить к инвестированию осознанно, учитывать риски и диверсифицировать свои вложения.

FAQ

1. Сколько денег нужно для начала инвестирования?

У каждого вида инвестирования есть свой приемлемый порог входа. Наиболее оптимальными являются торговые боты, которые позволяют начать торговлю с 1$.

2. Насколько рискованно инвестировать в криптовалюты?

Криптовалюты имеют высокую волатильность, но при правильном подходе они могут принести значительную прибыль.

3. Что такое торговый бот и как он работает?

Торговый бот – это программа, которая автоматически торгует активами на бирже по заданным параметрам.

4. Какие инструменты самые надёжные для инвестирования?

Облигации, вклады в банках и недвижимость считаются самыми надёжными, но их доходность у них кратно ниже, чем у криптовалют.

5. Почему важно диверсифицировать инвестиции?

Диверсификация снижает риски и защищает капитал от потерь в случае падения одного из активов.