Бектести: як перетворити торгову ідею на надійну систему

В алгоритмічному трейдингу є тонка межа між системним управлінням капіталом та грою в рулетку. Ця межа — бектестування.

Багато новачків запускають ботів, покладаючись на інтуїцію або на налаштування з чатів із сигналами. Підсумок передбачуваний: ринок змінює фазу, і депозит зникає. Цей матеріал — ваш путівник з перевірки гіпотез на платформі Veles Finance.

Ми розберемо, як працює наш рушій симуляції, чому песимізм кращий за оптимізм і як врятувати гроші, прогнавши стратегію через історичні кризи.

Навіщо дивитися в минуле

Ринок пам’ятає все. Страх, жадібність, паніка натовпу — емоції циклічні. Графіки змінюються, але психологія учасників залишається незмінною. Бектест (тестування на історії) реконструює поведінку вашого алгоритму в минулому, щоб оцінити його шанси в майбутньому.

Важливо засвоїти: бектест не пророкує майбутнє. Він робить іншу, важливішу роботу — відсіює точно неробочі стратегії. Де ви, наприклад, поставили занадто високе плече і потрапили під ліквідацію протягом місяця.

Якщо стратегія не заробляє на історичних даних (де всі ходи записані), у реальній торгівлі вона не має жодного шансу. Тести перетворюють ваші здогадки на статистику. Замість «мені здається, зараз піде вгору», ви оперуєте фактами: «на дистанції в рік ця модель давала прибуток у 70% випадків».

Професійна робота з Veles будується за таким алгоритмом:

- Гіпотеза. Ви помітили закономірність. Наприклад: «Якщо RSI впав нижче 30 на 15-хвилинному таймфреймі, зазвичай трапляється відскок».

- Налаштування. Перекладаєте ідею мовою бота Veles: виставляєте фільтри, сітку ордерів, відступи.

- Калібрування. Проганяєте налаштування на певній ділянці історії (припустимо, осінь 2023 року). Підкручуєте параметри.

- Перевірка боєм. Берете ті самі налаштування і запускаєте тест на іншому періоді (зима 2024). Якщо результати різко погіршилися — ви просто підігнали рішення під відповідь (перенавчання). Стратегія неробоча.

- Форвард-тест. Запуск на реальному рахунку з мінімальним обсягом. Тут спливуть нюанси, які не бачить симулятор: реальна ліквідність у справжньому моменті.

Пройшовши шлях від гіпотези до форварда, ви виключаєте випадковість. Тепер розберемо, чому точність цього аналізу безпосередньо залежить від заліза та алгоритмів самого рушія.

Рушій Veles: моделювання, кероване подіями

Багато калькуляторів прибутковості брешуть, тому що використовують примітивну логіку: «якщо ціна торкнулася рівня, вважаємо, що ордер виконано».

Veles у 2026 році працює інакше. Ми використовуємо технологію подієво-орієнтованого моделювання.

Чому це критично? На відміну від простих тестерів, які дивляться лише на ціни закриття свічок, наш рушій відтворює хід торгів усередині кожної хвилини. Ми перевіряємо не просто факт торкання ціни, а наявність ліквідності у стакані.

Уявіть годинну свічку. У простих тестерах, якщо ціна за годину зачепила і ваш тейк-профіт, і стоп-лос, система часто зараховує прибуток. Але насправді ціна могла спочатку пірнути вниз, вибити вас по стопу, і тільки потім піти вгору.

Наш рушій бачить цю послідовність подій з точністю до тіка. Якщо стоп спрацював на 15-й хвилині години — ми фіксуємо збиток. Жодних ілюзій.

Песимістичний сценарій та спреди

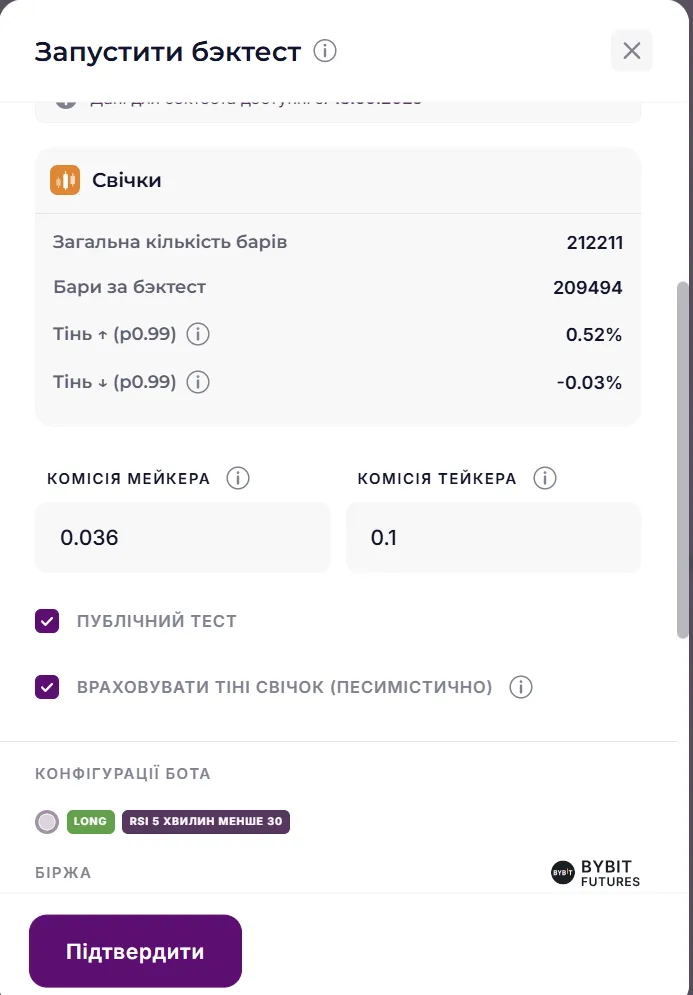

Найкорисніша функція для перевірки стратегії на міцність — це режим симуляції реального виконання. В інтерфейсі він доповнює галочку «песимістичний сценарій».

У реальному житті ви рідко купуєте актив за ідеальною ціною. Існує спред, затримка мережі та проковзування. Система автоматично погіршує ціну входу та виходу, моделюючи реальну чергу в біржовому стакані.

- Оптимістичний сценарій. Ціна торкнулася рівня — ви миттєво вийшли в плюс.

- Реалістичний підхід Veles. Ми враховуємо спред. Якщо тінь свічки лише злегка торкнулася вашого ордера, угода може не відбутися, оскільки в реальності вам не вистачило б ліквідності.

Якщо стратегія виживає в цьому режимі, значить, вона готова до справжньої боротьби за ліквідність, а не просто до паперового прибутку.

Краш-тести: відпрацювання ринкових катастроф

Ваш бот зобов’язаний пройти через пекло. Запустіть його на історичних відрізках, коли на ринку панувала паніка.

- Крах FTX (Листопад 2022). Падіння та довга, виснажлива депресія. Що перевіряти: ставку фінансування (фандинг). Бектест покаже, як довго бот сидів у просіданні. Якщо це тижні — будьте певні, фандинг знищить ваш прибуток, навіть якщо графік малює плюс.

- Серпневий Flash Crash (2025). Різкий пролив ринку на 20% за добу з миттєвим викупом. Що перевіряти: налаштування сітки. Боти із занадто щільним кроком (0.2-0.5%) набрали б позицію занадто рано і були б ліквідовані ще до початку відскоку.

Тут ви перевіряєте, чи вистачає у вашого депозиту запасу міцності для «чорних лебедів». Якщо ваша стратегія вижила в ці дати — вона має право на життя.

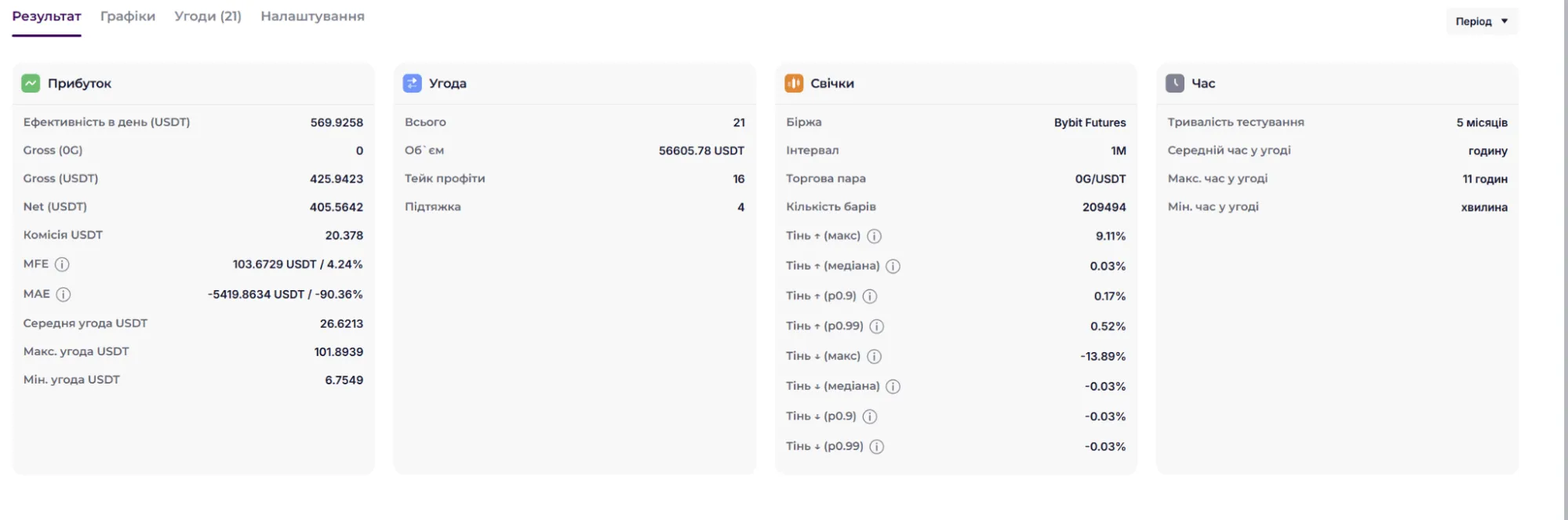

Метрики: дивимося правді в очі

Голий прибуток оманливий. Ви можете заробити 100% за місяць, але якщо в процесі ви ризикували втратити 90%, така стратегія може вибити по ліквідації.

У результатах бектесту Veles дивіться на два ключові рядки:

1. МПЗ (Максимальний плаваючий збиток)

Це ваш головний індикатор ризику (на скріншоті — в лівому нижньому кутку блоку «Прибуток»). Цифра показує, наскільки глибоко йшов ваш баланс у мінус у найстрашніший момент тесту.

- Приклад: якщо ваш прибуток (Net) +400 USDT, але МПЗ показує -5400 USDT (або -90%), цю стратегію запускати не можна. Ви заробите мало, а ризикуєте незрівнянно більше.

- Норма: для консервативної торгівлі з плечем МПЗ не повинен перевищувати 15-20%.

2. Net (Чистий прибуток)

Дивіться саме на Net, а не на Gross. Net — це реальні гроші, які залишаться у вас після вирахування всіх комісій біржі. Часто буває, що стратегія торгує в плюс, але здійснює тисячі дрібних угод, і комісії з’їдають весь профіт.

3. Співвідношення Ризик/Прибуток

Розділіть ваш Net на абсолютне значення МПЗ (у доларах).

- Якщо ви заробили 100$, а ризикували просіданням у 500$ (коефіцієнт 0.2) — це поганий результат.

- Хороша стратегія — це коли потенційний прибуток хоча б можна порівняти з історичним просіданням.

Підсумок

Навіть ідеальний бектест не гарантує профіт. У реальності втручається фізика ринку:

- Проковзування. Ми моделюємо погіршення ціни, але реальність може бути ще жорсткішою. У моменти паніки ліквідність у стакані може зникнути повністю, і вашу позицію закриє з величезним збитком, який неможливо передбачити на історії.

- Психологія. Тест — це холодна математика. У житті, побачивши просідання 30%, ви захочете втрутитися руками, зупинити бота і зафіксувати збиток на дні.

Використовуйте Veles для пошуку істини, а не для самозаспокоєння. Вмикайте «песимістичний режим», враховуйте комісії та тестуйте стратегії на кризових датах.

Вдалих тестів та зеленого PnL!