Стратегія «Ньютон»

Ісаак Ньютон, який заклав основи класичної фізики, навряд чи припускав, що його закони знайдуть застосування в трейдингу. Однак стратегія «Newton», розроблена для шорт-позицій на спотовому ринку, доводить: ринок, як і Всесвіт, підпорядковується універсальним принципам. У цій статті з циклу «Епоха першовідкривачів», що продовжує тему стратегії «Галілей», розберемо, як закони руху і тяжіння допомагають прогнозувати падіння цін і заробляти на ведмежих трендах.

1. Закон інерції: чому ринок продовжує падати

Перший закон Ньютона: тіло зберігає стан спокою або рівномірного руху, поки зовнішня сила не змінить його.

Застосування в трейдингу:

Ведмежий тренд (падіння ціни) має інерцію і триває, поки не з’явиться каталізатор - наприклад, позитивні новини або сплеск покупок. Стратегія «Newton» виявляє точки входу, аналізуючи моменти, коли тиск продавців домінує, а покупці не активні.

Як працює алгоритм:

- Відстежує індикатори, такі як Chande Momentum Oscillator (CMO), для підтвердження зон перекупленості.

- Якщо ціна починає знижуватися, і індикатори сигналізують про ймовірну зміну локального тренда, алгоритм відкриває шорт-позицію.

Приклад: токен готується падати через негативні новини. CMO показує перекупленість, а ціна починає зниження. Трейдер відкриває шорт, заробляючи на подальшому падінні.

2. Гравітація ринку: як обсяги прискорюють падіння

Другий закон Ньютона: F = m × a (сила дорівнює добутку маси на прискорення).

Аналогія в трейдингу:

- «Маса» - обсяг торгів, що відображає тиск продавців.

- «Прискорення» - швидкість зміни ціни, пов’язана з волатильністю.

Чим більший обсяг продажів, тим сильніша «гравітація», що тягне ціну вниз.

Як працює стратегія:

- Відстежує індикатори: глобальний тренд (EMA), волатильність (Смуги Боллінджера), моментум (CMO) і Commodity Channel Index (CCI).

- Сигнал до шорту: прорив рівня CCI за високої волатильності, що вказує на прискорене падіння.

- Алгоритм допомагає увійти в позицію в момент початку тиску продавців і фіксувати прибуток на нижніх рівнях.

Приклад із практики:

Токен втрачає вартість через відтік ліквідності. Обсяг продажів зростає, а ціна стрімко падає. Трейдер, використовуючи «Newton», відкриває шорт по $10, викуповує актив по $8 і фіксує прибуток 20%.

3. Дія і протидія: як уникнути пастки корекції

Третій закон Ньютона: кожній дії відповідає рівна протидія.

На ринку:

Після сильного падіння часто слідує корекція - тимчасовий відскік ціни вгору. Такі відскоки можуть бути пасткою для трейдерів, які плутають їх із розворотом тренда.

Як «Newton» фільтрує сигнали:

- Аналізує волатильність (Канал Кельтнера) і динаміку CCI, щоб відрізнити слабкий відскік від зміни тренда.

- Якщо відскік незначний (наприклад, ціна не виходить за межі Каналу Кельтнера), алгоритм утримує шорт.

Приклад:

Після падіння токена на 15% ціна відскакує на 5%. CCI і Канал Кельтнера показують, що це тимчасова корекція. Трейдер зберігає шорт і заробляє, коли ціна продовжує падіння.

4. Переваги шорту на спотовому ринку

На відміну від ф’ючерсів, де трейдери беруть активи в борг і ризикують ліквідацією, спотовий шорт простіший і безпечніший:

- Низький ризик: якщо ціна зростає, трейдер не втрачає більше, ніж продав, оскільки позиція конвертована в USDT.

- Гнучкість: використовується сітка ордерів зі стратегії «ELDER 2.0»: продаж частинами (10%, 20%, 30%, 40%) з кроком 5% від попереднього ордера мінімізує вплив волатильності.

- Простота: немає кредитного плеча і, відповідно, не потрібна забезпечувальна маржа, що робить стратегію доступною для новачків.

Приклад:

Трейдер продає токен по $10, отримуючи USDT. Ціна падає до $8, він викуповує актив, фіксуючи прибуток 20%. Якщо ж ціна зростає, трейдер чекає виконання наступного ордера.

5. Налаштування стратегії

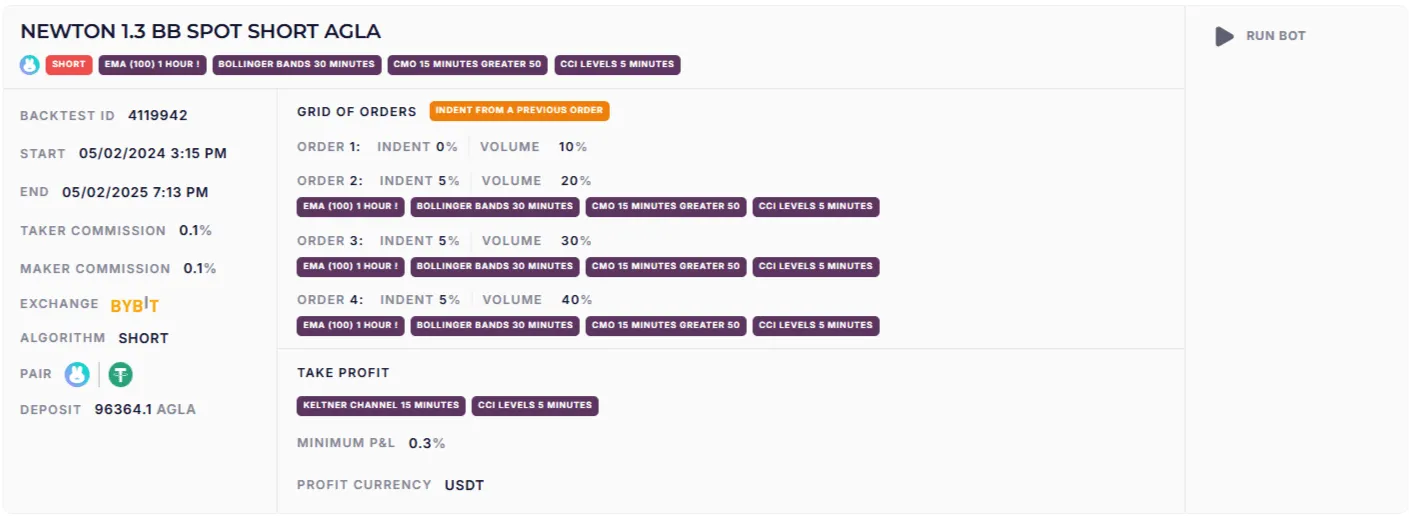

Версія: 1.3 BB SPOT SHORT.

Індикатори:

- EMA (100, 1 година): визначає контртрендові точки входу. Шорт відкривається, якщо ціна вище EMA, що запобігає передчасним входам.

- Смуги Боллінджера (30 хвилин): вимірюють волатильність і зони перекупленості/перепроданості.

- CMO (Chande Momentum Oscillator, 15 хвилин, >50): підтверджує «перегрів» ціни перед розворотом.

- CCI (Commodity Channel Index, 5 хвилин):

- Розроблений Дональдом Ламбертом 1980 року для аналізу циклічності товарних ринків.

- Вимірює відхилення ціни від середнього значення, допомагаючи виявити моменти, коли ціна прагне повернутися до норми.

- У стратегії використовується для пошуку короткострокових циклів і підтвердження розворотів (Рівні RSI і CCI).

Сітка ордерів:

Тейк-профіт:

- Встановлюється за Каналом Кельтнера (15 хвилин):

- Створений Честером Кельтнером у 1960-х, модернізований Ліндою Рашке.

- Використовує Average True Range (ATR) для адаптації до волатильності, визначаючи динамічні рівні підтримки/опору.

- У стратегії допомагає фіксувати прибуток на нижніх межах каналу.

- Підтверджується CCI. Мінімальний профіт: 0,3%.

- Якщо ціна продовжує падіння, алгоритм використовує «впевнений трейлінг-стоп» (CCI + Канал Кельтнера), слідуючи за трендом, не виходячи з угоди завчасно.

6. Вибір активів

Стратегія універсальна, але досить ефективна для помірно волатильних активів з низькою капіталізацією, таких як AGLA, MEW, DOGS, JUP, JASMY, APEX, BCH, CYBER, NEON та інших. Ці токени мають:

- Високу волатильність: ціни можуть коливатися на 10-30% за день, створюючи можливості для шортів.

- Низькою капіталізацією: чутливі до новин і настроїв ринку, що посилює падіння при негативних подіях.

- Токеномікою: часто пов’язані з DeFi, NFT або нішевими проєктами, що робить їх «уразливими» для корекцій.

Рекомендації щодо вибору активів:

- Токеноміка: вивчіть розподіл токенів, інфляційні механізми і частку великих власників. Наприклад, висока концентрація у «китів» може спровокувати дамп.

- Метрики: перевірте капіталізацію активу, обсяг торгів за 24 години, оборотну пропозицію і коефіцієнт ліквідності. Низька ліквідність посилює падіння, збільшуючи ризик різких стрибків.

- Новини: стежте за регуляторними змінами, успіхами і складнощами проєкту (активу) або загальним настроєм ринку.

Приклад:

Токени JASMY (IoT) і CYBER (кібербезпека) можуть падати через новини про регуляторні обмеження або технічні проблеми. Стратегія «Newton» ловить такі рухи.

7. Результати бектестів

Бектести підтверджують ефективність стратегії на ведмежих ринках:

-

Бектест 1: NEWTON 1.3 BB SPOT SHORT AGLA

-

Бектест 2: NEWTON 1.3 BB SPOT SHORT MEW

-

Бектест 3: NEWTON 1.3 BB SPOT SHORT JUP

Алгоритм стабільно отримує прибуток, використовуючи інерцію трендів, мінімізуючи помилкові сигнали.

Гравітація даних проти хаосу емоцій

Ньютон говорив: «Я можу розрахувати рух небесних тіл, але не безумство натовпу». Його закони допомагають трейдерам систематизувати ринкові рухи, перетворюючи хаос на можливості. Стратегія «Newton» використовує інерцію трендів і «гравітацію» ринкового тиску, щоб заробляти на падінні цін.

Трейдерам:

- Використовуйте інерцію ведмежих трендів і «гравітацію» обсягів торгів.

- Вибирайте помірно волатильні активи, беручи до уваги їхню токеноміку і метрики.

- Детально вивчайте механіку індикаторів стратегії, додавши їх на графік торгового терміналу або в попередньому перегляді сітки ордерів під час налаштування бота.

- Налаштуйте параметри відповідно до вашого стилю торгівлі або залиште їх як є - і ваша наступна угода може стати втіленням закону всесвітнього тяжіння.