Спотовая и фьючерсная торговля

Создавайте ботов на спотовом и на фьючерсном рынках

Статистика платформы

$ 79 743 086

Профит пользователей

47 349 316

Циклов закрыто

$ 418 429 395

Сумма депозитов ботов

Нет времени изучать настройки? Выберите проверенных ботов

BTC Long

PNL% (МЕСЯЦ)

+9.48%

СКОПИРОВАТЬ

СКОПИРОВАТЬ

ETH Long

PNL% (МЕСЯЦ)

+15.28%

СКОПИРОВАТЬ

Squiz Bot

PNL% (МЕСЯЦ)

+6.94%

СКОПИРОВАТЬ

AVAX Long

PNL% (МЕСЯЦ)

+12.02%

СКОПИРОВАТЬ

ADA Long

PNL% (МЕСЯЦ)

+29.59%

СКОПИРОВАТЬ

SUI Long

PNL% (МЕСЯЦ)

+9.45%

СКОПИРОВАТЬ

BNB Miner

PNL% (МЕСЯЦ)

+5.82%

СКОПИРОВАТЬ

Просто

Быстрая и безопасная настройка ботов

Быстро

Высокая производительность и низкая задержка при торговле

Надежно

Veles не имеет доступа к вашим деньгам на бирже

Используйте Fast-API – подключайтесь к биржам за несколько секунд и начинайте зарабатывать с Veles

Спотовая и фьючерсная торговля

Создавайте ботов на спотовом и на фьючерсном рынках

Управляет рисками

Контролирует риск и доходность с помощью инструментов: Стоп-Лосс в безубыток, Multi-Takes, Trailing Take Profit

Гибкая настройка

Используйте и комбинируйте различные индикаторы (CCI, MFI, RSI, Bollinger Bands, сигналы TradingView) для качественной торговли в любом направлении рынка

Контролирует процесс 24/7

Ограничивает максимальное количество одновременно запущенных ботов для защиты средств

Маркетплейс

Копируйте торговые стратегии и сигналы опытных трейдеров

Анализируйте сделки и находите профитный результат с помощью профессионального инструмента тестирования торговых стратегий на основе исторических данных

Определяйте потенциальные ошибки и слабые места ваших торговых стратегий

Тестируйте свои стратегии с Veles и избегайте долгого этапа сбора статистики

Анализируйте ваш потенциальный профит и убыток и оптимизируйте настройки торговых ботов

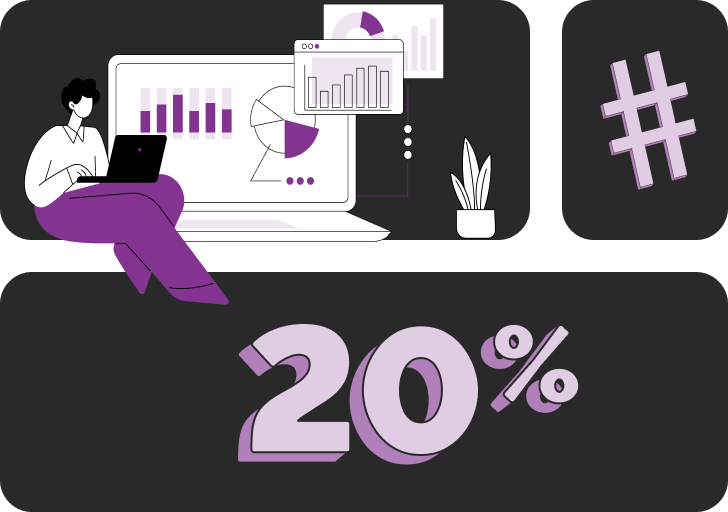

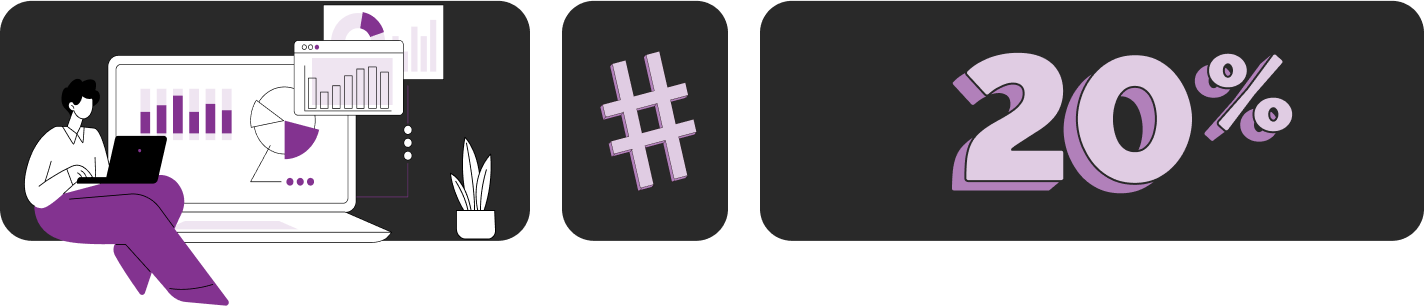

Берём комиссию 20% с прибыли, которую вы получаете при торговле ботом, но не больше $50 за календарный месяц

Мы предлагаем вам 30% от заработка, который будут получать привлеченные вами пользователи.

Ваш заработок с одного реферала составит до $15 в месяц

Мы открыты к сотрудничеству с инфлюенсерами!

Если у вас есть свой канал в социальных сетях и вы хотите рассказать про Veles — заполните форму для обратной связи

СотрудничатьРегистрируйтесь по нашим ссылкам и получите максимальные бонусы от бирж

Ответы на часто задаваемые вопросы

Ничего не понятно?

Тогда записывайся на бесплатную Zoom консультацию от Veles!

СМИ о нас

Тем, у кого крипта в просадке: у Veles появилась стратегия для безопасного фарминга монет

Читать подробнее

Veles — платформа для тех, кто хочет автоматизировать торговлю криптовалютами и экономить своё время

Читать подробнее

Veles — платформа для тех, кто хочет торговать, но не тратить на это всё свободное время

Читать подробнее

Veles Finance предоставляет торговых ботов, которые автоматизируют торговлю криптовалютой и облегчают процесс торговли

Читать подробнее