Бэктесты: как превратить торговую идею в надежную систему

В алгоритмическом трейдинге есть тонкая грань между системным управлением капиталом и игрой в рулетку. Эта грань — бэктестинг.

Многие новички запускают ботов, полагаясь на интуицию или на настройки из чатов по сигналам. Итог предсказуем: рынок меняет фазу, и депозит исчезает. Этот материал — ваш путеводитель по проверке гипотез на платформе Veles Finance.

Мы разберем, как работает наш движок симуляции, почему пессимизм лучше оптимизма и как спасти деньги, прогнав стратегию через исторические кризисы.

Зачем смотреть в прошлое

Рынок помнит все. Страх, жадность, паника толпы, эмоции цикличны. Графики меняются, но психология участников остается прежней. Бэктест (тестирование на истории) реконструирует поведение вашего алгоритма в прошлом, чтобы оценить его шансы в будущем.

Важно усвоить: бэктест не предсказывает будущее. Он делает другую, более важную работу — отсеивает точно нерабочие стратегии. Где вы, например, поставили слишком высокое плечо и попали под ликвидацию в течение месяца.

Если стратегия не зарабатывает на исторических данных (где все ходы записаны), в реальной торговле у нее нет ни единого шанса. Тесты превращают ваши догадки в статистику. Вместо «мне кажется, сейчас пойдет вверх», вы оперируете фактами: «на дистанции в год эта модель давала прибыль в 70% случаев».

Профессиональная работа с Veles строится по этому алгоритму:

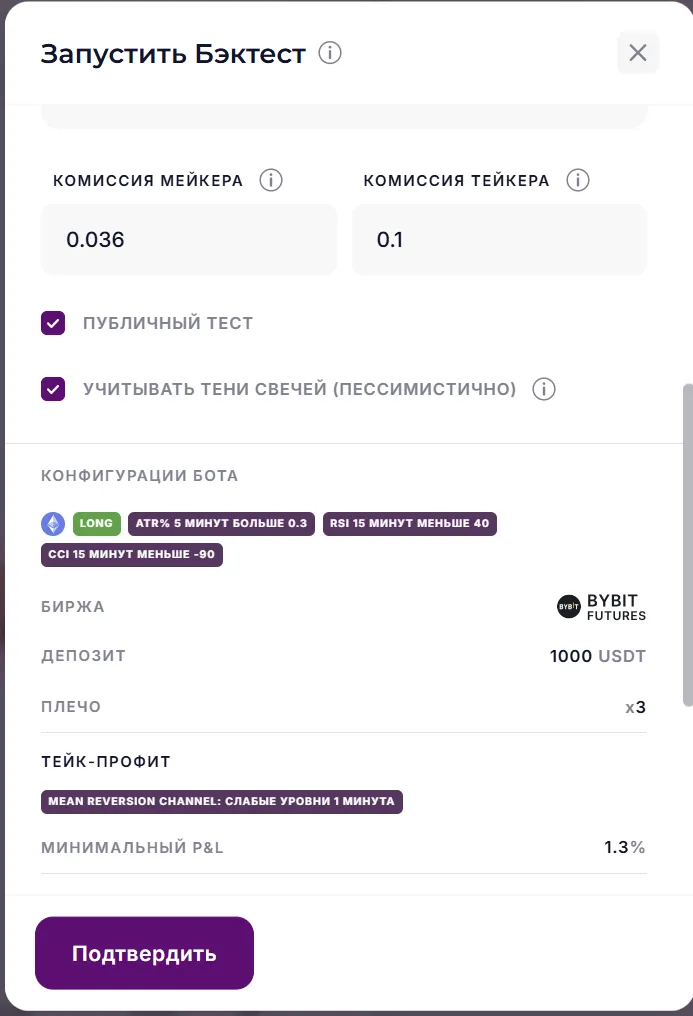

- Гипотеза. Вы заметили закономерность. Например: «Если RSI упал ниже 30 на 15-минутном таймфрейме, обычно случается отскок».

- Настройка. Переводите идею на язык бота Veles: выставляете фильтры, сетку ордеров, отступы.

- Калибровка. Прогоняете настройки на определенном участке истории (допустим, осень 2023 года). Подкручиваете параметры.

- Проверка боем. Берете те же настройки и запускаете тест на другом периоде (зима 2024). Если результаты резко ухудшились — вы просто подогнали решение под ответ (переобучение). Стратегия нерабочая.

- Форвард-тест. Запуск на реальном счете с минимальным объемом. Здесь всплывут нюансы, которые не видит симулятор: реальную ликвидность в настоящем моменте.

Пройдя путь от гипотезы до форварда, вы исключаете случайность. Теперь разберем, почему точность этого анализа напрямую зависит от железа и алгоритмов самого движка.

Движок Veles: моделирование, управляемое событиями

Многие калькуляторы доходности врут, потому что используют примитивную логику: «если цена коснулась уровня, считаем, что ордер исполнен».

Veles в 2026 году работает иначе. Мы используем технологию событийно-ориентированное моделирование.

Почему это критично? В отличие от простых тестеров, которые смотрят только на цены закрытия свечей, наш движок воспроизводит ход торгов внутри каждой минуты. Мы проверяем не просто факт касания цены, а наличие ликвидности в стакане.

Представьте часовую свечу. В простых тестерах, если цена за час задела и ваш тейк-профит, и стоп-лосс, система часто засчитывает прибыль. Но в реальности цена могла сначала нырнуть вниз, выбить вас по стопу, и только потом пойти вверх.

Наш движок видит эту последовательность событий с точностью до тика. Если стоп сработал на 15-й минуте часа — мы фиксируем убыток. Никаких иллюзий.

Пессимистичный сценарий и спреды

Самая полезная функция для проверки стратегии на прочность — это режим симуляции реального исполнения. В интерфейсе он дополняет галочку «пессимистичный сценарий».

В реальной жизни вы редко покупаете актив по идеальной цене. Существует спред, задержка сети и проскальзывание. Система автоматически ухудшает цену входа и выхода, моделируя реальную очередь в биржевом стакане.

- Оптимистичный сценарий. Цена коснулась уровня — вы мгновенно вышли в плюс.

- Реалистичный подход Veles. Мы учитываем спред. Если тень свечи лишь слегка коснулась вашего ордера, сделка может не исполниться, так как в реальности вам бы не хватило ликвидности.

Если стратегия выживает в этом режиме, значит, она готова к настоящей борьбе за ликвидность, а не просто к бумажной прибыли.

Краш-тесты: отработка рыночных катастроф

Ваш бот обязан пройти через ад. Запустите его на исторических отрезках, когда на рынке царила паника.

- Крах FTX (Ноябрь 2022). Падение и долгая, изнуряющая депрессия. Что проверять: ставку финансирования (фандинг). Бэктест покажет, как долго бот сидел в просадке. Если это недели — будьте уверены, фандинг уничтожит вашу прибыль, даже если график рисует плюс.

- Августовский Flash Crash (2025). Резкий пролив рынка на 20% за сутки с мгновенным выкупом. Что проверять: настройки сетки. Боты со слишком плотным шагом (0.2-0.5%) набрали бы позицию слишком рано и были бы ликвидированы еще до начала отскока.

Здесь вы проверяете, хватает ли у вашего депозита запаса прочности для «черных лебедей». Если ваша стратегия выжила в эти даты — у нее есть право на жизнь.

Метрики: смотрим правде в глаза

Голая прибыль обманчива. Вы можете заработать 100% за месяц, но если в процессе вы рисковали потерять 90%, такая стратегия может выбить по ликвидации.

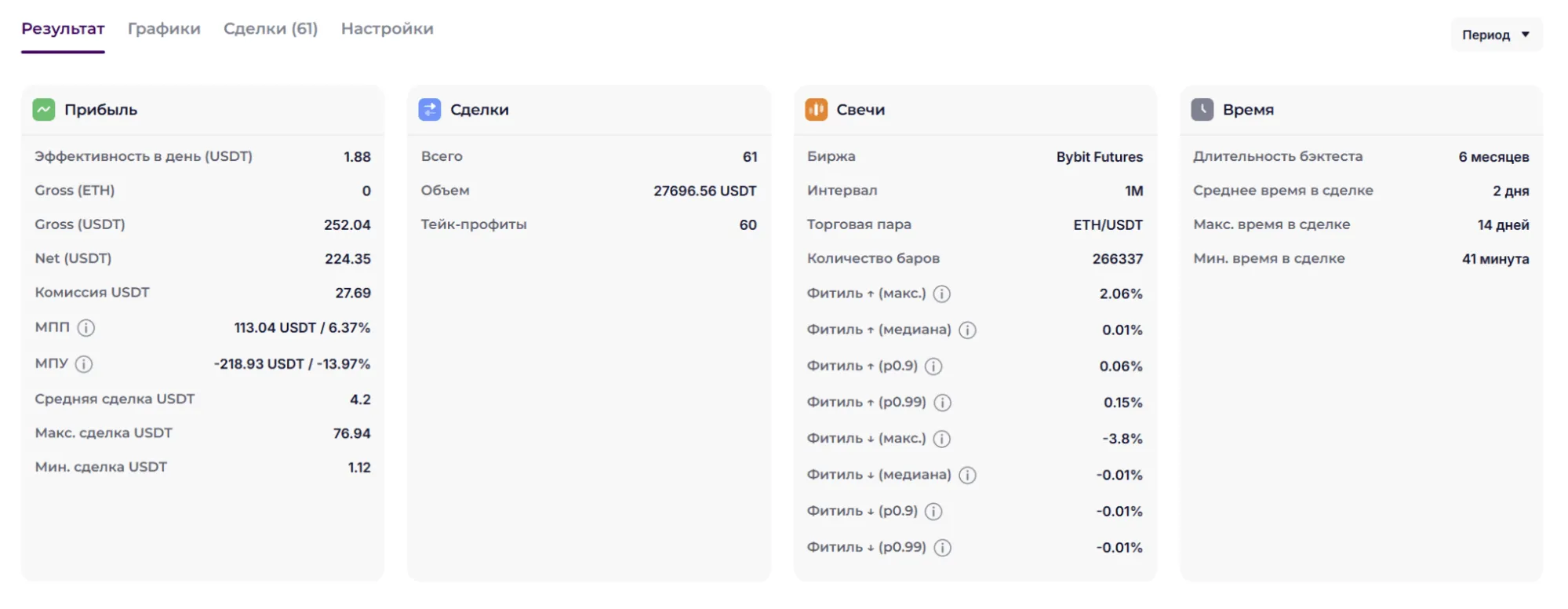

В результатах бэктеста Veles смотрите на две ключевые строки:

1. МПУ (Максимальный плавающий убыток)

Это ваш главный индикатор риска (на скриншоте — в левом нижнем углу блока «Прибыль»). Цифра показывает, насколько глубоко уходил ваш баланс в минус в самый страшный момент теста.

- Пример: если ваша прибыль (Net) +400 USDT, но МПУ показывает -5400 USDT (или -90%), эту стратегию запускать нельзя. Вы заработаете мало, а рискуете несоизмеримо больше.

- Норма: для консервативной торговли с плечом МПУ не должен превышать 15-20%.

2. Net (Чистая прибыль)

Смотрите именно на Net, а не на Gross. Net — это реальные деньги, которые останутся у вас после вычета всех комиссий биржи. Часто бывает, что стратегия торгует в плюс, но совершает тысячи мелких сделок, и комиссии съедают весь профит.

3. Соотношение Риск/Прибыль

Разделите ваш Net на абсолютное значение МПУ (в долларах).

- Если вы заработали 100$, а рисковали просадкой в 500$ (коэффициент 0.2) — это плохой результат.

- Хорошая стратегия — это когда потенциальная прибыль хотя бы сопоставима с исторической просадкой.

Итог

Даже идеальный бэктест не гарантирует профит. В реальности вмешивается физика рынка:

- Проскальзывание. Мы моделируем ухудшение цены, но реальность может быть еще жестче. В моменты паники ликвидность в стакане может исчезнуть полностью, и вашу позицию закроет с огромным убытком, который невозможно предсказать на истории.

- Психология. Тест — это холодная математика. В жизни, увидев просадку 30%, вы захотите вмешаться руками, остановить бота и зафиксировать убыток на дне.

Используйте Veles для поиска истины, а не для самоуспокоения. Включайте «пессимистичный режим», учитывайте комиссии и тестируйте стратегии на кризисных датах.

Удачных тестов и зеленого PnL!