Риск-менеджмент и бэктесты торговых стратегий в криптотрейдинге

Анализ исторических данных в сочетании с безукоризненным контролем капитала формирует фундамент профессиональной работы на финансовых рынках. Без предварительной проверки торговых идей любая деятельность здесь превращается в лотерею, где случайные колебания рынка диктуют исход каждой сделки и в целом торговой стратегии.

Как использовать бэктест для оценки риска в трейдинге

Многие новички задаются вопросом, что такое риск менеджмент в трейдинге простыми словами, – по сути, это свод правил, которые оберегают капитал от полной потери при череде неудач. В свою очередь проверка стратегии на истории (бэктестинг) позволяет увидеть, как эти правила работают в реальном времени на прошлых периодах. Риск менеджмент при бэктестировании выявляет слабые места системы до того, как в рынок попадут реальные средства трейдера/инвестора.

При анализе результатов бэктеста важно смещать фокус с прибыли на устойчивость стратегии. Доходность сама по себе не отражает, через какие просадки и периоды неопределенности проходит система.

Грамотный подход предполагает:

- оценку максимальных и средних просадок

- анализ серии убыточных сделок

- проверку устойчивости на разных рыночных фазах

- учет загрузки капитала (exposure)

- оценку вероятности полной потери капитала

Основные показатели риска

Анализ устойчивости торговой системы строится на конкретных математических параметрах, которые отражают реальную нагрузку на капитал. Вот основные показатели:

1. Максимальная просадка (MAE).

Этот параметр фиксирует самое глубокое падение баланса от его локального пика до минимума. Показатель определяет психологическую и финансовую выносливость трейдера, так как демонстрирует худший сценарий, который уже случался в прошлом. При оценке стратегии важно смотреть не только на глубину падения, но и на время, которое потребовалось для восстановления счета до прежних значений.

2. Процент прибыльных сделок (Win Rate).

Соотношение удачных операций к общему числу входов помогает наглядно увидеть частоту побед. Однако сам по себе высокий процент не гарантирует успех, если средний убыток намного больше средней прибыли. Показатель больше служит для настройки ожиданий и помогает сохранять спокойствие во время неизбежных серий из нескольких поражений подряд.

3. Математическое ожидание (Expectancy).

Один из базовых индикаторов эффективности, который показывает среднюю прибыль или убыток на каждый вложенный доллар. Если значение отрицательное, то система обречена на провал независимо от размера депозита. Положительное ожидание же подтверждает наличие статистического преимущества над рынком на длинной дистанции.

4. Коэффициент риск/прибыль (Risk/Reward Ratio).

Отношение суммы, которой трейдер готов рискнуть, к потенциальному профиту в каждой отдельной операции. Классическим считается значение 1 к 3. Где потенциальный доход в три раза должен превышать риск. Такое соотношение позволяет оставаться в плюсе даже при условии, что только тридцать процентов сделок закрываются по тейк-профиту.

5. Фактор восстановления (Recovery Factor).

Данный коэффициент показывает отношение чистой прибыли к максимальной просадке. Он дает ответ на вопрос, насколько быстро система способна перекрывать свои потери. Значение выше трех считается признаком качественной стратегии, способной эффективно выходить из кризисных периодов и продолжать рост.

6. Средняя просадка (Average drawdown).

Отражает типичный уровень снижения капитала в ходе торговли. В отличие от максимальной просадки, показывает “рабочий режим” стратегии и помогает понять, насколько часто и глубоко система уходит в минус.

7. Вероятность потери капитала (Risk of ruin).

Оценивает вероятность полной или критической потери депозита при текущих параметрах стратегии. Зависит от процента риска на сделку, винрейта и соотношения прибыль/убыток. Одна из самых важных метрик для оценки долгосрочной выживаемости системы.

8. Коэффициент Шарпа (Sharpe ratio).

Измеряет доходность стратегии относительно ее волатильности. Показывает, сколько прибыли генерируется на единицу риска. Высокий Sharpe означает более “гладкую” кривую доходности без резких колебаний.

9. Коэффициент Сортино (Sortino ratio).

Аналог Sharpe, но учитывает только негативную волатильность (убыточные отклонения). Более точно отражает риск, так как игнорирует “положительную” волатильность (рост капитала).

10. Загрузка капитала (Exposure).

Отражает, какая доля капитала находится в рынке в любой момент времени. Высокая загрузка увеличивает потенциальную доходность, однако одновременно усиливает и риск, особенно при коррелированных позициях.

11. Стандартное отклонение и волатильность эквити.

Параметр измеряет степень разброса доходности относительно среднего значения. Высокое отклонение говорит о резких колебаниях баланса. Тем самым увеличивают риск внезапного слива депозита. Плавная кривая доходности с низким стандартным отклонением указывает на стабильность алгоритма и предсказуемость его работы в различных рыночных фазах.

Бэктест и риск-менеджмент

Качественный риск менеджмент торговой стратегии невозможен без опоры на статистические данные. Только проверка алгоритма на длительной дистанции показывает, сколько убыточных сделок подряд может выдать система в худшие периоды. Интеграция данных в риск менеджмент при тестировании стратегий помогает заблаговременно определить лимиты потерь, которые не выведут трейдера из эмоционального равновесия и за пределы допустимых лимитов на день, неделю или месяц.

Основополагающее же значение риск менеджмент в трейдинге приобретает при использовании кредитного плеча. Только через тесты можно понять, какой уровень заемных средств остается безопасным при высокой волатильности. Без учета этих значений трейдер подвергает себя несоизмеримым и неоправданным рискам.

Систематический сбор статистики через бэктесты создает базу для объективного расчета каждой позиции. Анализ прошлых движений цены помогает сопоставить размер защитного ордера (стоп-лосса) с реальной рыночной изменчивостью. Именно постоянный анализ исключает случайные выходы из сделок и защищает капитал от непредвиденных движений. Рабочий риск менеджмент отвечает за сохранность депозита в периоды нестабильности и способен проложить путь к прибыли более предсказуемо.

Пример расчета допустимого риска

Практическое применение риск-менеджмента начинается с определения допустимого риска на сделку и на портфель. Например, если депозит составляет $10 000 и трейдер закладывает риск 1% на сделку, то максимальный убыток не должен превышать $100. Если одновременно открыто несколько позиций, то важно учитывать совокупную нагрузку. Например, при 5 одновременных сделках с риском 1% каждая общий риск портфеля составит 5%, что уже может быть выше дневного риска на день (просадки по капиталу).

По этой причине на уровне портфеля часто вводится ограничение, например 3–5% максимального совокупного риска.

Размер позиции и управление риском

Размер позиции напрямую влияет на устойчивость стратегии и скорость роста капитала.

Основные подходы к управлению размером позиции:

- Фиксированный процент риска

- ATR-подход

- Ограничение совокупной нагрузки

Фиксированный процент риска предполагает, что на каждую сделку закладывается одинаковая доля капитала (например, 1–2%). Является базовым и наиболее распространенным методом.

ATR-подход учитывает текущую волатильность инструмента. Чем выше волатильность, тем меньше позиция, что позволяет стабилизировать риск.

Ограничение совокупной нагрузки предполагает контроль общего риска по всем открытым позициям, чтобы избежать перегрузки портфеля.

Комбинация этих методов позволяет более точно контролировать риски и адаптироваться к изменяющимся условиям рынка.

Ограничения бэктестов

Несмотря на пользу, проверка на истории имеет свои нюансы. Риск менеджмент в трейдинге криптовалют осложняется тем, что прошлые доходности вовсе не гарантируют точного повторения в будущем из-за изменения рыночной фазы. То, что отлично работало на трендовом рынке, может оказаться губительным во время затяжного флэта. Поэтому риск менеджмент для криптотрейдинга должен включать регулярную перепроверку и адаптацию параметров под текущие реалии.

Бэктест также не является универсальным инструментом прогнозирования. Важно понимать, что он не заменяет стресс-тестирование и сценарный анализ. Даже если стратегия показывает хорошие результаты на истории, она может не выдержать экстремальных рыночных условий, которые в принципе не были представлены в выборке.

Ошибки в оценке рисков

Неверная оценка потенциальных рисков часто становится основной причиной потери депозита даже при наличии прибыльной торговой стратегии. Ошибки в этом моменте обычно связаны с психологическими факторами и игнорированием простых математических вероятностей.

1. Завышен допустимый риск на сделку.

Начинающие участники рынка часто закладывают слишком большую долю капитала в одну операцию, надеясь на быструю прибыль. В условиях рыночной неопределенности серия даже из трех-четырех неудач при риске в 10–20% на позицию приводит к ощутимому сокращению баланса. Восстановить который психологически и математически становится почти невозможно, тем более новичку.

2. Игнорирование корреляции активов.

Открытие нескольких позиций по инструментам, которые движутся синхронно (например, покупка разных альткоинов, сильно зависящих от курса биткоина), создает ложную иллюзию диверсификации. На самом деле совокупный риск менеджмент в трейдинге в такой ситуации возрастает кратно, так как при падении основного актива одновременно закрываются с убытком все открытые сделки.

3. Отсутствие учета проскальзывания при расчетах.

При планировании выхода из позиции многие не закладывают возможную разницу между ценой стоп-ордера и фактическим исполнением. В моменты высокой волатильности или на низколиквидных парах проскальзывание цены может значительно увеличить фактический убыток по сравнению с расчетным, делая риск менеджмент в торговле неточным.

4. Переоптимизация параметров на истории (Curve Fitting).

Трейдеры часто подгоняют правила системы под прошлые графики, добиваясь идеальной кривой доходности. Однако такая «идеальность» на тестах обычно оборачивается провалом в реальных условиях, так как рынок постоянно меняется, и чрезмерно узкие настройки не выдерживают изменения рыночных фаз.

5. Неправильный расчет размера позиции относительно волатильности.

Использование фиксированного лота для инструментов с разной амплитудой движения – грубая ошибка. Актив с высокой волатильностью требует меньшего объема позиции, чтобы удержать риск и мани менеджмент в трейдинге в заданных рамках. Игнорирование этого факта приводит к тому, что стоп-лоссы срабатывают слишком часто или вовсе приносят чрезмерные убытки.

6. Усреднение убыточных позиций.

Попытка «спасти» сделку путем добавления объема к уже убыточной позиции – одна из самых деструктивных ошибок. Вместо фиксации небольшого контролируемого убытка, трейдер увеличивает объем, что при затяжном тренде против него ведет к полной потере средств.

7. Отсутствие контроля совокупного риска (Exposure).

Фокусируясь на отдельной сделке, можно легко упустить из виду общую нагрузку на депозит. Если суммарный объем всех открытых ордеров превышает возможности счета выдержать резкое рыночное движение против вас, то риск менеджмент для криптотрейдинга перестает выполнять защитную функцию, подвергая весь капитал опасности маржин-колла.

8. Исключение «черных лебедей» из моделирования.

Многие полагают, что аномальные обвалы или взлеты котировок случаются редко и ими можно пренебречь. Однако именно такие события наносят основной урон, поскольку их меньше всего ждешь. В данном случае стресс-тестирование стратегии на случай экстремальных движений помогает заранее подготовить план действий и ограничить потери в нештатных ситуациях.

9. Торговля без защитных стоп-ордеров.

Надежда на то, что цену удастся закрыть вручную, часто подводит из-за технических сбоев или резких ценовых импульсов. В риск менеджменте в алготрейдинге и ручной торговле обязательным правилом является наличие строгого ограничения убытка, которое исполняется биржей автоматически, исключая человеческий фактор и медленную реакцию.

10. Недооценка влияния комиссий и стоимости финансирования.

На длинной дистанции затраты на совершение сделок и оплату плеча (фандинг) существенно снижают итоговую доходность и смещают математическое ожидание системы. Если риск менеджмент и доходность стратегии не учитывают эти издержки, то позже трейдер может обнаружить, что прибыльная по графикам система фактически приносит убыток.

Применение бэктестов на практике

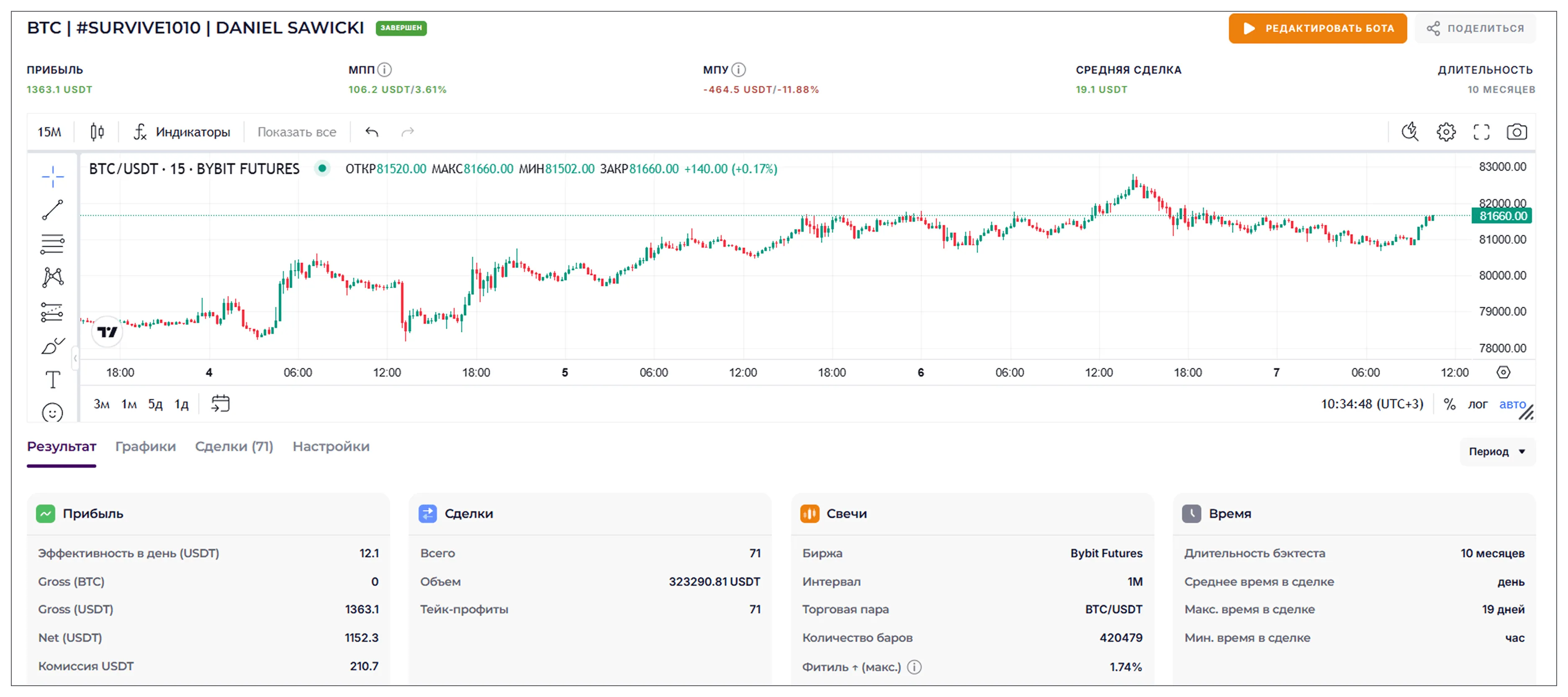

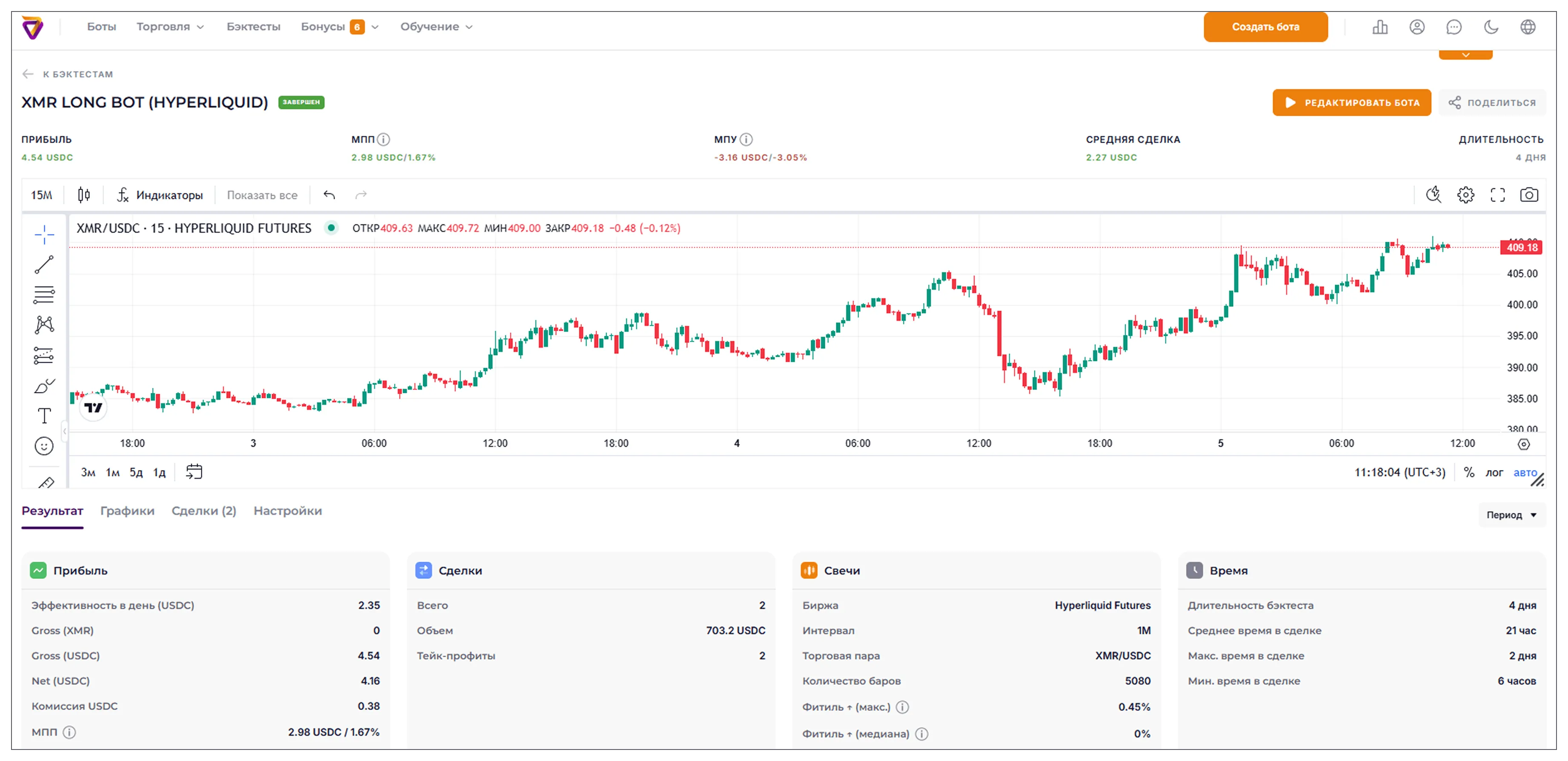

Практическое использование бэктестов начинается с загрузки максимально точных исторических данных, которые включают в себя информацию о каждой сделке и движении цены внутри свечи. Наиболее точные такие данные для тестирования стратегий можно использовать в бэктестах на платформе Vеles. Трейдер переносит логику своей стратегии в специальный тестер или программный код, после чего запускает симуляцию за выбранный период времени. Этот процесс и выявляет, как алгоритм реагирует на разные фазы рынка, от резких обвалов до затяжных боковых движений. Основная же цель здесь состоит в получении «кривой доходности», которая наглядно показывает стабильность системы и помогает заблаговременно увидеть возможные периоды застоя в прибыли.

На следующем этапе проверки трейдер уже проводит стресс-тестирование и анализ устойчивости параметров. Для этого в модель специально вводят худшие условия исполнения ордеров, увеличивают комиссии и добавляют искусственные задержки связи. Такой подход дает убедиться, что стратегия сохранит положительный результат даже при самых неблагоприятных рыночных факторах.

В это же время происходит калибровка уровней стоп-лосса и тейк-профита. Тщательная настройка данных элементов через бэктесты гарантирует, что итоговый риск менеджмент торговой стратегии будет соответствовать финансовым целям и не приведет к случайному обнулению счета.

Завершается работа переходом к форвард-тесту или торговле на демо-счете. Трейдер сравнивает реальные результаты с полученными ранее историческими данными, чтобы исключить эффект подгонки под прошлые графики. Если показатели живой торговли совпадают с результатами бэктеста, то систему можно считать надежной и готовой к масштабированию.

При этом постоянный мониторинг и периодическая перепроверка стратегии на новых данных будут обеспечивать актуальность выбранного подхода. Проверено, что практика постоянного тестирования своих стратегий дает преимущество перед менее подготовленными участниками рынка.

Чек-лист перед запуском стратегии

Подведем итог емким, но практичным списком того, что необходимо сделать перед запуском стратегии на реальные деньги:

- проверена максимальная и средняя просадка

- рассчитан риск на сделку и на портфель

- учтены комиссии и проскальзывание

- проведен forward-тест

- проверена устойчивость на разных фазах рынка

- ограничена совокупная загрузка капитала

- проведен базовый стресс-тест

FAQ

1. Зачем нужен риск-менеджмент при бэктестировании стратегий?

Он помогает заранее оценить просадки, допустимые убытки и устойчивость стратегии к неблагоприятным рыночным условиям.

2. Можно ли доверять результатам бэктестов при управлении рисками?

Бэктесты дают ориентир, но не гарантируют будущих результатов, поэтому их стоит дополнять консервативными ограничениями по рискам.

3. Какие показатели риска важнее всего при анализе бэктеста?

Наибольшее значение имеют максимальная просадка, допустимый риск на сделку и соотношение риска и доходности.

4. Чем отличается риск-менеджмент в криптотрейдинге от классического рынка?

Крипторынок отличается высокой волатильностью, поэтому требования к контролю рисков и просадок здесь куда строже.

5. Как использовать бэктесты для улучшения риск-менеджмента на практике?

Их применяют для настройки лимитов, проверки устойчивости стратегии и оптимизации параметров перед реальной торговлей.