Что влияет на проскальзывание сделок и почему цена исполнения меняется

Исполнение торговых операций на финансовых рынках часто сопровождается отклонением итоговой цены от ожидаемых значений. При этом данное неприятное явление напрямую влияет на прибыльность торговых систем, поэтому детальный разбор его механизмов необходим каждому участнику рынка.

Что такое проскальзывание в трейдинге

Рассматривая базовые понятия, важно четко определить, проскальзывание в трейдинге что это и как оно проявляется в торговом терминале. Проскальзывание в трейдинге – это разница между ценой, которую трейдер видит в момент отправки ордера, и ценой, по которой сделка фактически исполняется. Возникает из-за того, что рынок меняется быстрее, чем успевает обработаться заявка. В профессиональной среде часто используют английский эквивалент – slippage в трейдинге.

Пример проскальзывания в цифрах:

Разберем конкретный сценарий, чтобы понять реальное влияние проскальзывания на сделку. Допустим, вы торгуете биткоином и хотите купить 0.5 BTC по рыночному ордеру.

- Ожидаемая цена покупки: 65 000 USD за BTC

- Фактическая цена исполнения: 65 320 USD за BTC

- Проскальзывание: 320 USD на монету, или около 0.49%

- Итоговое влияние на сделку: вместо 32 500 USD вы заплатили 32 660 USD – дополнительные 160 USD ушли из-за разницы в цене

На первый взгляд сумма небольшая. Однако если совершать по 10 таких сделок в день, ежедневные потери составят около 1 600 USD. За месяц – более 48 000 USD исключительно из-за проскальзывания. Именно поэтому профессиональные трейдеры и алгоритмические системы уделяют этому фактору отдельное внимание.

На DEX (децентрализованных биржах) пример выглядит еще нагляднее: при покупке низколиквидного токена на 5 000 USD при допустимом отклонении 1% вы можете получить активов лишь на 4 950 USD или меньше – остальное уйдет в проскальзывание и комиссию протокола.

Положительное и отрицательное проскальзывание

Большинство трейдеров воспринимают проскальзывание исключительно как негативное явление. На самом же деле оно бывает двух видов. Знать это важно, чтобы правильно оценивать результаты своих сделок.

Отрицательное проскальзывание встречается чаще и означает, что сделка исполнилась по худшей цене, чем ожидалось. При покупке вы платите больше, при продаже получаете меньше. Именно эту ситуацию большинство трейдеров и называют «проскальзыванием». Возникает при высокой волатильности, низкой ликвидности или крупных рыночных ордерах.

Положительное проскальзывание случается реже, но приятнее – ордер исполняется по цене лучше ожидаемой. При покупке вы платите меньше запланированного, при продаже получаете больше. Такое происходит, если за время прохождения заявки рынок сдвинулся в вашу пользу или в стакане оказалась ликвидность по лучшей цене.

Важно понимать: положительное проскальзывание – это некий бонус, а не норма. Торговая система должна строиться с учетом отрицательного сценария, а положительное воспринимать как приятный исход.

Почему возникает проскальзывание

Механика формирования ценовых разрывов при исполнении заявок обусловлена техническим устройством современных бирж и фундаментальными законами спроса. Существует несколько основных факторов, провоцирующих возникновение ценовой разницы между ожиданием и реальностью.

-

Технические задержки передачи данных (Latency). Время, необходимое сигналу для прохождения пути от терминала пользователя до серверного ядра биржи, создает временную задержку. За доли секунды, пока ордер находится в пути, рыночная ситуация успевает измениться, и актуальные котировки смещаются, вызывая проскальзывание цены. Скорость интернет-соединения и удаленность серверов напрямую влияют на точность исполнения.

-

Дисбаланс между спросом и предложением. Наличие причины проскальзывания часто объясняется отсутствием достаточного объема заявок на конкретном ценовом уровне. Если трейдер отправляет крупный рыночный ордер, а встречных заявок в стакане мало, то система вынуждена собирать ликвидность с нескольких уровней подряд. В результате сделка закрывается по средней цене, которая оказывается менее выгодной.

-

Резкие всплески волатильности. Моменты выхода важных новостей или неожиданных событий вызывают панические покупки или продажи. В такие периоды котировки движутся импульсно, «перепрыгивая» через целые значения, что провоцирует проскальзывание при высокой волатильности. Стакан заявок в подобные моменты пустеет быстрее, чем наполняется, создавая значительные зазоры в исполнении.

-

Использование рыночных ордеров. Приоритет скорости над ценой заставляет биржу исполнять поручение немедленно по любой доступной стоимости. Подобное рыночное проскальзывание становится платой за гарантию входа в позицию. Система не ждет идеальных условий, а просто сопоставляет ордер с лучшим текущим предложением, которое может измениться в процессе обработки транзакции.

-

Недостаток ликвидности на активе. Работа с не популярными валютными парами или низколиквидными альткоинами всегда сопровождается риском больших ценовых отклонений. Малое количество участников рынка и разреженный стакан приводят к тому, что даже небольшая сделка сдвигает цену. Тесная связь, которую имеют ликвидность и проскальзывание, заставляет профессионалов выбирать для торгов только инструменты с высокими оборотами.

-

Скорость обновления котировок в терминале. Трейдер видит на экране данные с задержкой в несколько миллисекунд относительно реальных событий в ядре биржи. Когда кнопка нажата, фактическая котировка уже может быть иной. Изучение вопроса, что такое проскальзывание, помогает осознать, что цифры в интерфейсе – это лишь история последних сделок, а не твердое обещание исполнения по этой же цене.

Проскальзывание на CEX, DEX и низколиквидных рынках

Природа проскальзывания существенно отличается в зависимости от типа торговой площадки. Понимание этих различий помогает трейдеру/инвестору выбрать правильную стратегию исполнения ордеров.

Централизованные биржи (CEX)

На CEX (Binance, Bybit, OKX и других) проскальзывание формируется через классический стакан заявок (order book). Биржа сопоставляет ваш ордер с существующими встречными заявками. При достаточной ликвидности на топовых парах вроде BTC/USDT или ETH/USDT проскальзывание минимально и составляет доли процента. На менее популярных парах даже средний ордер может сдвинуть цену на 0.5–2%. Скорость исполнения на CEX высокая – миллисекунды, что снижает риск временного проскальзывания.

Децентрализованные биржи (DEX)

На DEX (Hyperliquid, Jupiter, Uniswap, PancakeSwap, dYdX и других) механизм принципиально иной. Большинство DEX используют модель автоматического маркетмейкера (AMM), где цена рассчитывается по математической формуле на основе соотношения токенов в пуле ликвидности. Чем крупнее ваша сделка относительно размера пула, тем соответственно сильнее сдвигается цена – это и есть проскальзывание на DEX.

Ряд особенностей проскальзывания на DEX:

- Настройка допустимого проскальзывания (slippage tolerance) обязательна – без нее транзакция может зависнуть или исполниться по неприемлемой цене

- При слишком широком допуске (например, 10–15%) вы становитесь мишенью для MEV-ботов (sandwich attacks), которые намеренно вклиниваются в вашу транзакцию

- Комиссия протокола (0.05–1%) добавляется к проскальзыванию и всегда учитывается в итоговых потерях

- Блокчейн-задержки (время подтверждения блока) дополнительно увеличивают разрыв между ожидаемой и фактической ценой

Низколиквидные рынки и монеты с малой капитализацией

К малоликвидным активам относятся: мелкие альткоины, новые токены, экзотические торговые пары. Проскальзывание в них выходит на совершенно иной уровень.

Здесь есть несколько специфических рисков:

- Один крупный участник способен двигать цену в одиночку – стакан пустой (объема мало)

- Проскальзывание в 5–15% от суммы сделки не является редкостью даже при относительно небольших позициях

- Разворот цены после вашего ордера может выглядеть как «манипуляция», хотя часто это просто реакция неликвидного рынка

- Классические методы снижения проскальзывания (лимитные ордера, дробление позиции) здесь работают хуже из-за отсутствия встречных заявок

Практическое правило: применяйте рыночный анализ только к активам с суточным объемом торгов не менее нескольких миллионов долларов. На монетах ниже этого порога технический анализ и управление проскальзыванием теряют предсказуемость.

Что сильнее всего влияет на размер проскальзывания

Понимание конкретных факторов позволяет заранее оценить риск и подстроить свои торговые действия. Рассмотрим четыре переменных.

Размер ордера

Как мы уже отметили в предыдущем разделе – чем крупнее заявка относительно объема в стакане, тем сильнее проскальзывание. Небольшой ордер может полностью исполниться по первому доступному уровню цены. Крупный «съедает» несколько уровней и получает среднюю цену, которая заметно хуже исходной. Практический совет: если ваш ордер превышает 1% от суточного объема торгов по инструменту, то готовьтесь к ощутимому проскальзыванию. В таких случаях рекомендуется дробить вход на несколько частей.

Время суток

Ликвидность рынка распределяется неравномерно в течение суток. Наименьшее проскальзывание наблюдается в периоды пересечения крупных торговых сессий, например, во время одновременной работы европейской и американской площадок. Ночью по московскому времени, во время азиатской сессии или в праздничные дни стакан заявок заметно редеет.

Новости и события

В моменты публикации важных экономических данных или неожиданных событий (решения ФРС, отчеты по занятости, форс-мажоры) волатильность резко возрастает, а стакан заявок мгновенно пустеет. Проскальзывание в такие периоды может в несколько раз превышать обычный уровень. Алгоритмические системы часто полностью останавливают торговлю за 1–2 минуты до выхода ключевой статистики и возобновляют ее только после стабилизации спреда.

Тип ордера

Рыночный ордер исполняется немедленно, но без гарантии цены – максимальный риск проскальзывания. Лимитный ордер фиксирует цену, однако может не исполниться вовсе при быстром движении рынка. Стоп-маркет ордер при исполнении соответственно становится рыночным и в условиях резкого падения может закрыть позицию значительно хуже расчетного уровня. Стоп-лимит снижает этот риск, но создает и риск неисполнения в условиях гэпа.

Роль ликвидности и волатильности

Плотность рыночных заявок и интенсивность движения цены выступают главными факторами, определяющими точность совершения сделок. Тесная взаимосвязь, которую формируют ликвидность и проскальзывание, наглядно проявляется при попытке реализовать крупный объем актива. Большое количество встречных ордеров в стакане гарантирует исполнение поручения практически без отклонения от текущей котировки. Если же рынок «пустой», то даже средняя по размеру заявка уже будет собирать ликвидность с нескольких ценовых уровней, провоцируя существенное проскальзывание цены.

Параллельно с этим влияние волатильности на проскальзывание становится наиболее заметным в моменты публикации экономических отчетов или неожиданных событий. Резкие ценовые импульсы приводят к тому, что стакан заявок мгновенно пустеет, не успевая наполняться новыми предложениями. В такие периоды проскальзывание при высокой волатильности достигает максимальных значений. Так как котировки буквально перескакивают через целые диапазоны, лишая трейдера возможности войти в рынок по заранее намеченному плану.

Ярко выраженно проявляется проскальзывание в криптотрейдинге, где сочетание низкой ликвидности на отдельных монетах и высокой волатильности считается нормой. Отсутствие маркетмейкеров на некоторых парах приводит к тому, что проскальзывание ордера может составлять несколько процентов от суммы сделки. Поэтому грамотный выбор активов с высокими торговыми оборотами и отказ от работы в фазах экстремальной рыночной активности способствуют сохранению капитала и повышает предсказуемость торговли любыми активами.

Проскальзывание при исполнении ордеров

Выбор типа торгового поручения также определяет точность входа в позицию. Рыночные заявки исполняются немедленно по любым доступным котировкам из-за чего часто провоцирует проскальзывание при рыночном ордере. Биржа сопоставляет запрос с лучшими предложениями в стакане, и если объем сделки превышает ликвидность на первом ценовом уровне, то ордер попросту исполняется по нескольким ценам сразу. В результате итоговая стоимость актива оказывается менее выгодной, чем та, которую трейдер видел в интерфейсе в момент нажатия кнопки.

Отдельного внимания требует проскальзывание ордера типа «стоп-лосс» или «стоп-маркет». При достижении заданной отметки такое поручение автоматически активируется как рыночное, что в условиях резкого падения цены приводит к закрытию сделки далеко за пределами расчетного уровня. Тщательный анализ подтверждает, что использование лимитных ордеров вместо рыночных фиксирует цену исполнения, но создает риск того, что заявка останется невыполненной при стремительном движении рынка.

Влияние рынка и времени сделки

Характер площадки и текущий период торговой сессии также вносят свой вклад в рыночное проскальзывание. На открытии крупных бирж или в моменты смен торговых сессий ликвидность может распределяться неравномерно. Причина проскальзывания здесь часто кроется в низкой активности участников в конкретные часы, когда даже небольшая заявка способна вызвать существенный сдвиг цены.

Для тех, кто хочет разобраться, что такое проскальзывание в трейдинге на практике, полезно понаблюдать за графиком во время праздничных дней. В это время довольно пустоватый на объемы рынок усиливает эффект от любых операций. Масштабное проскальзывание также становится закономерным результатом отсутствия маркетмейкеров, которые в обычное время поддерживают плотность заявок в стакане.

Как снизить эффект проскальзывания

Полностью исключить проскальзывания невозможно, однако существуют методы минимизации их влияния на депозит:

1. Приоритетное использование лимитных ордеров.

Лимитная заявка гарантирует открытие позиции строго по заданной цене или на более выгодных условиях. В отличие от рыночного исполнения, такой подход полностью исключает отрицательное проскальзывание, так как ордер попадает в стакан и будет ждать встречного предложения, соответствующего вашим критериям.

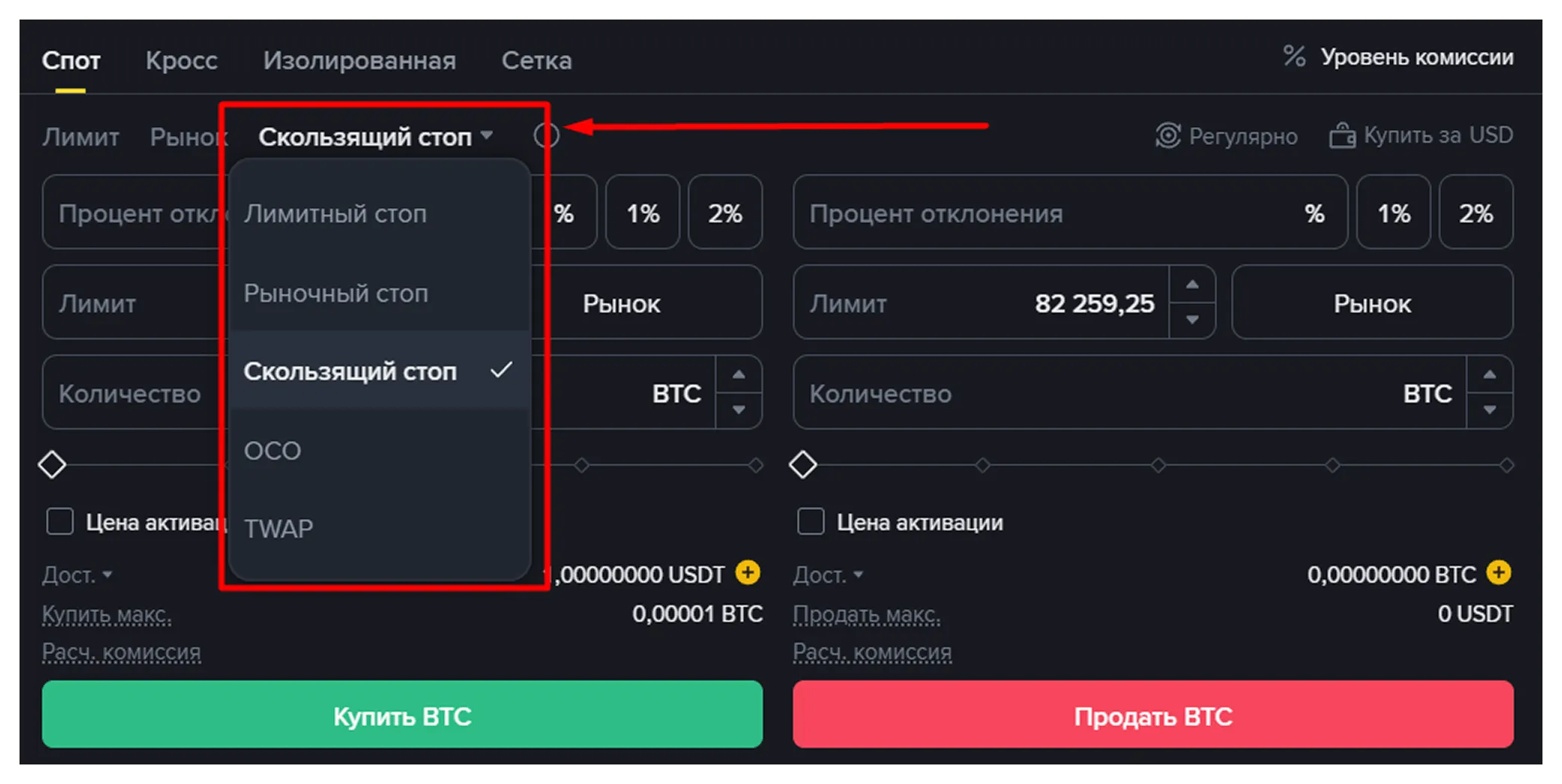

2. Настройка максимально допустимого проскальзывания (Slippage Tolerance).

Современные терминалы позволяют выставлять процентный барьер для рыночных заявок. Если в момент обработки транзакции проскальзывание цены превысит установленный порог (например, 0.5%), то система автоматически отменит операцию. Конфигурация подобных фильтров защищает капитал от аномальных ценовых скачков.

3. Торговля в периоды высокой ликвидности.

Работа с активами во время пересечения торговых сессий крупнейших бирж обеспечивает плотный стакан заявок. Высокая ликвидность и проскальзывание связаны обратно пропорционально. То есть чем больше активных участников на рынке, тем меньше зазоры между уровнями в стакане и тем точнее исполняются приказы.

4. Использование стоп-лимитных поручений.

Вместо обычных стоп-лоссов, которые активируются как рыночные заявки, разумно применять комбинированные ордера. При достижении триггерной цены выставляется лимитная заявка с заданным диапазоном. Метод помогает понять, как избежать проскальзывания при выходе из позиции, защищая трейдера от закрытия сделки по случайным «нерыночным» котировкам.

5. Отказ от торгов в моменты выхода новостей.

Публикация важных экономических данных провоцирует резкие импульсы, во время которых проскальзывание при высокой волатильности становится неизбежным. Остановка торговых алгоритмов за несколько минут до и после выхода статистики сохраняет стабильность исполнения и предотвращает неоправданные убытки.

6. Дробление крупных позиций на мелкие части.

Отправка одного крупного ордера может мгновенно опустошить ближайшие значения стакана. Разделение входа в позицию на несколько ордеров (рыночных или лимитных) позволяет рынку восстанавливать ликвидность между транзакциями, снижая совокупное рыночное проскальзывание и среднюю цену входа.

7. Выбор брокера с качественной инфраструктурой.

Скорость обработки заявок и прямое подключение к поставщикам ликвидности (STP/ECN) уменьшают время прохождения сигнала. Минимальные задержки исполнения сокращают вероятность того, что цена изменится до момента попадания ордера в ядро биржи. Тем самым повышается общая эффективность проскальзывания (slippage) в трейдинге.

8. Мониторинг глубины рынка (Level 2).

Постоянное наблюдение за стаканом заявок перед открытием сделки помогает оценить доступный объем на ближайших ценовых уровнях. Предварительный анализ плотности ордеров также позволяет скорректировать и размер позиции так, чтобы проскальзывание ордера не выходило за рамки торгового плана.

9. Использование специализированных прокси-серверов и VPS.

Размещение торгового терминала или бота на виртуальном сервере в непосредственной близости от дата-центров биржи сокращает физический путь сигнала. Минимальный сетевой отклик (пинг) гарантирует, что рыночная заявка попадет в стакан быстрее, чем котировки успеют существенно отклониться. Как мы подметили ранее, сокращение времени передачи данных напрямую влияет на проскальзывание в криптотрейдинге, где микросекунды определяют итоговую стоимость исполнения.

10. Программный контроль за исполнением через API.

Использование продвинутых торговых интерфейсов позволяет внедрять алгоритмы «умного исполнения». Подобные скрипты анализируют текущий спред и глубину стакана в режиме реального времени, автоматически отменяя или корректируя ордер при обнаружении признаков низкой ликвидности. Грамотная настройка такой программной части исключает отрицательное и положительное проскальзывание случайного характера. Таким образом можно сделать процесс входа в позицию предсказуемым и математически обоснованным.

FAQ

1. Что такое проскальзывание в трейдинге?

Проскальзывание в трейдинге – это ситуация, когда ордер исполняется по цене, отличающейся от той, которую трейдер ожидал при открытии или закрытии сделки.

2. Всегда ли проскальзывание означает убыток?

Нет, и это важно понимать. Проскальзывание бывает двух видов. Отрицательное проскальзывание ухудшает результат сделки – при покупке вы платите больше ожидаемого, при продаже получаете меньше. Положительное проскальзывание, напротив, означает исполнение по более выгодной цене, чем планировалось. Такое случается, когда рынок за время прохождения заявки успел сдвинуться в вашу пользу или в стакане обнаружилась ликвидность по лучшему уровню. На практике положительное проскальзывание встречается реже, поэтому при построении торговой системы следует ориентироваться на отрицательный сценарий, ведь именно он определяет реальные издержки.

3. Почему возникает проскальзывание на бирже?

Проскальзывание появляется из-за высокой волатильности, низкой ликвидности, резких движений цены и задержек между отправкой и исполнением ордера.

4. В каких случаях проскальзывание возникает чаще всего?

Чаще всего проскальзывание возникает при использовании рыночных ордеров, во время новостей, сильных импульсов и при торговле низколиквидными активами.

5. Всегда ли проскальзывание ухудшает результат сделки?

Нет, существует отрицательное и положительное проскальзывание. В редких случаях ордер может исполниться по более выгодной цене, чем ожидалось.

6. Как снизить влияние проскальзывания в трейдинге?

Снизить влияние проскальзывания помогает использование лимитных ордеров, торговля в периоды высокой ликвидности, контроль размера позиции и анализ стакана перед входом в сделку.