Почему бэктесты вводят в заблуждение и ломаются в реальной торговле

Трейдеры могут часто сталкиваться с ситуацией, когда безупречные графики доходности на истории сменяются убытками после запуска алгоритма на реальном счете. Выявление причин, объясняющих, почему бэктест не работает, становится первым шагом к созданию по-настоящему прибыльной торговой системы.

Почему результаты бэктеста не совпадают с реальной торговлей

Ключевые причины расхождения результатов:

- комиссии

- проскальзывание

- задержки исполнения

- переоптимизация (overfitting)

- плохое качество данных

- психология трейдера

- смена рыночного режима

Исторические данные и реальный рынок

Основная причина, порождающая расхождение бэктеста и реальной торговли, заключается в природе самих данных. Статическая история цен не учитывает динамическую ликвидность и изменение глубины стакана. В процессе анализа прошлого мы видим лишь свершившиеся факты, тогда как рыночные условия в настоящем времени постоянно меняются под влиянием, например, крупных игроков или новостного фона.

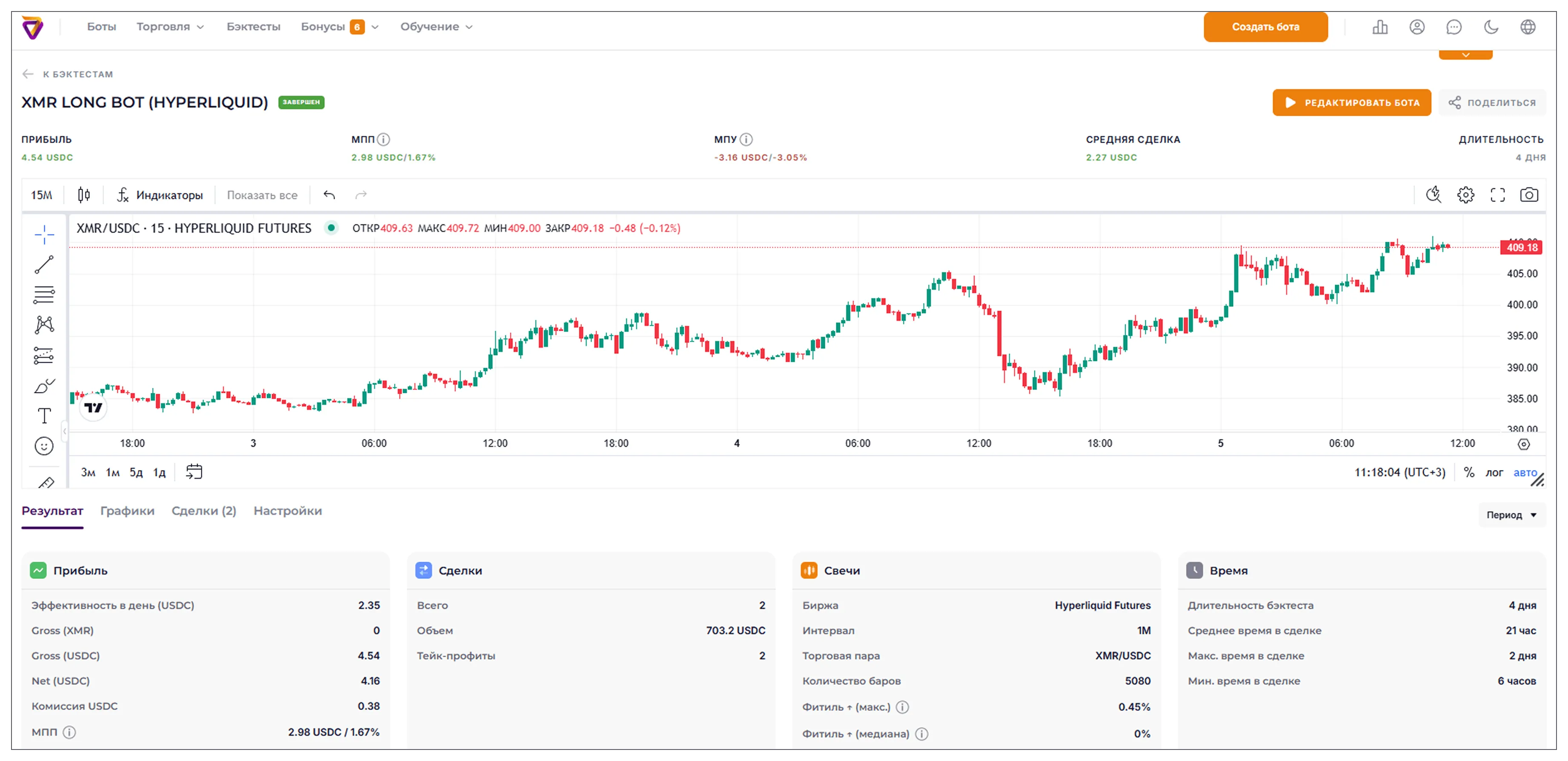

Сравнение бэктеста против реального рынка показывает, что исторические котировки часто бывают «сглаженными». В архивах могут отсутствовать микро-всплески волатильности, которые в режиме реального времени активируют стоп-лоссы. Несовершенная симуляция торговли же создает иллюзию стабильности там, где живой рынок проявляет хаотичность и агрессию.

Проскальзывание и задержки исполнения

Отдельные технические аспекты торговли подчеркивают проблемы бэктестов в трейдинге. В режиме тестирования ордера исполняются мгновенно по указанной цене, но в реальности существует проскальзывание в трейдинге. Как правило, оно наиболее заметно на низколиквидных активах или во время выхода новостей. Поэтому цена входа может отличаться от расчетной на доли процента из-за чего на длинной дистанции может полностью уничтожить математическое ожидание.

Сюда же относятся и задержки исполнения ордеров (latency), возникающие из-за удаленности серверов или нагрузки на биржевое ядро. Пока сигнал доходит до площадки, котировка успевает измениться. Если при этом в алгоритм не заложены еще и реальные комиссии в бэктесте, включая плату за фандинг и прочие скрытые сборы, то итоговый финансовый результат будет кардинально отличаться от прогнозируемого.

Рыночная микроструктура и ее влияние

Дополнительно важно учитывать параметры, которые в большинстве бэктестов либо упрощаются, либо полностью игнорируются.

Метрики микроструктуры:

- Спред — разница между лучшей ценой покупки и продажи

- Глубина стакана

- Фандинг — ставка финансирования на деривативах

- Частичное исполнение ордеров

Спред между лучшей ценой покупки и продажи напрямую влияет на вход и выход из позиции. В моменты низкой ликвидности он может существенно расширяться, увеличивая фактические издержки. Глубина стакана (depth) определяет, какой объем можно исполнить без сдвига цены, при недостатке ликвидности крупная заявка начинает «съедать» уровни и ухудшать цену исполнения.

Также стоит учитывать механизм фандинга на деривативных рынках, который создает дополнительную доходность или издержки при удержании позиции. В бэктестах этот фактор часто либо игнорируется, либо рассчитывается упрощенно.

Наконец, частичное исполнение ордеров — еще один источник расхождения. В реальной торговле заявка может быть исполнена не полностью или по разным ценам, тогда как в тесте она считается закрытой мгновенно и целиком. Все эти элементы микроструктуры формируют значительную часть расхождения между бэктестом и реальной торговлей, потому их не стоит обделять вниманием.

Переоптимизация стратегии

Одной из самых опасных ловушек нынешних дней по-прежнему признается переобучение стратегии. Ситуация, когда параметры бота подстраиваются под конкретные исторические данные. В профессиональной среде это явление называют curve fitting в трейдинге. Трейдер находит идеальные настройки индикаторов для прошедшего периода, но эти коэффициенты теряют актуальность, как только меняется характер рыночных движений.

Важно различать несколько близких по смыслу, но разных по сути проблем.

- Overfitting (переобучение) — подгонка параметров стратегии под конкретный участок истории, из-за чего она теряет способность работать на новых данных.

- Look-ahead bias — ошибка, при которой алгоритм в тесте использует информацию из будущего, которая в действительности еще недоступна на момент принятия решения.

- Survivorship bias — искажение результатов за счет анализа только выживших активов, без учета тех, которые исчезли с рынка.

Поиск «золотого грааля» через бесконечный перебор параметров приводит к тому, что система не находит закономерность. Именно поэтому результаты бэктеста и реальной торговли демонстрируют такой разброс. Стратегия, лишенная гибкости настроек, оказывается неспособной адаптироваться к новым реалиям рынка, что неизбежно ведет к постепенному истощению торгового депозита.

Ошибки и ограничения бэктеста

Проверка стратегий на исторических данных содержит ряд встроенных изъянов, которые при неверной реализации создают иллюзию стабильности/прибыльности стратегии вместо действительности. Ниже обратимся к распространенным техническим и логическим барьерам, которые снижают точность предварительных расчетов.

-

Использование только «выживших» активов. Часто тестирование торговых стратегий проводится на монетах, которые уже стали успешными. Игнорирование активов, которые исчезли с рынка за это время, искусственно завышает показатели доходности в отчетах.

-

Случайное заглядывание в будущее. В коде могут возникать ошибки моделирования рынка, когда алгоритм учитывает данные, которые еще не произошли. Например, расчет входа по цене закрытия дня до того, как этот день закончился, демонстрирует результаты бэктеста и реальной торговли совершенно разными.

-

Пропуски движений внутри свечи. Большинство тестов видит только четыре точки на графике: открытие, закрытие, максимум и минимум. В реальности же цена может сначала задеть ваш стоп-лосс, а потом уйти к цели, но симуляция торговли засчитает это как прибыль, исказив тем самым реальную картину.

-

Неучтенная разница между покупкой и продажей. В моменты паники или на спокойном рынке спред сильно расширяется. Типичные проблемы бэктестов в трейдинге связаны с расчетом по «средней» цене из-за чего скрываются реальные потери при открытии и закрытии сделок.

-

Иллюзия нескончаемой ликвидности в стакане. Бэктест предполагает, что вы всегда можете купить любой объем по текущей цене. В реальности крупная сделка сама двигает рынок против вас. Вследствие чего разница бэктеста и реальной торговли становятся огромной, тем более при работе с большими суммами.

-

Слишком короткий период проверки. Тест на одном типе рынка (например, только когда все растет) не дает гарантий безопасности. Если рыночные условия изменятся, например, на затяжное падение, то стратегия может быстро понести убытки, так как она попросту не видела таких ситуаций в прошлом.

-

Технические сбои в истории цен. Ошибки в данных, такие как неправильный учет деления акций или обновлений сети, создают резкие скачки на графике. Подобные ошибки бэктестирования рисуют фальшивую прибыль там, где ее никогда не было в реальности.

-

Попытка подогнать настройки под историю. Трейдеры часто настраивают параметры так, чтобы они идеально работали в прошлом году. Такая «подгонка» приводит к тому, что возникает curve fitting в трейдинге, о котором мы говорили ранее. То есть на истории все красиво, а на живом рынке система не может себя реализовать при первом же изменении обстановки.

-

Игнорирование выходных и нерабочих часов. Многие системы тестирования не учитывают праздники или периоды, когда ликвидность на рынке падает до нуля. Если алгоритм выдает сигнал в момент, когда биржа закрыта или объемы торгов минимальны, совершить сделку в реальности не получится. Такие ошибки бэктестирования создают ложное впечатление, что стратегия может зарабатывать круглосуточно без учета реального графика работы торговых площадок.

-

Отсутствие проверки на других инструментах. Если стратегия показывает отличный результат только на одном конкретном активе и проваливается на всех остальных, то это явный признак переобучения стратегии. Рыночные закономерности должны сохранять устойчивость на похожих активах. Без данной проверки реалистичность бэктеста остается под вопросом, так как вы, скорее всего, нашли случайное совпадение в цифрах, которое может не повторится в будущем.

Фактор психологии трейдера

Эмоциональное состояние человека в процессе принятия решений кардинально отличает живое взаимодействие с рынком от математических моделей. В условиях бэктеста трейдер анализирует сухие цифры и графики, не испытывая давления за результат.

Когда речь идет о тестировании стратегии для ручной торговли, то может создаться ложная уверенность в собственной дисциплине. Ведь при переходе в режим рельной торговли включаются инстинкты самосохранения. Страх потери капитала заставляет закрывать прибыльные позиции слишком рано или, напротив, удерживать убыточные сделки в надежде на разворот.

Отсутствие реального финансового риска в симуляциях позволяет легко игнорировать затяжные серии неудач, которые на истории выглядят как незначительные просадки. В действительности же длительный период убытков провоцирует когнитивные искажения, вынуждающие пользователя отклоняться от проверенного алгоритма.

Психологическая нагрузка здесь зачастую приводит к нарушению правил риск-менеджмента, превращая системный подход в безосновательные попытки «отыграться». Очевидно, что такое развитие событий полностью аннулирует все предварительные расчеты.

Стремление к безупречности и страх перед неопределенностью также мешают адекватному восприятию торговых пауз. Если статистическая модель предполагает периоды отсутствия активности, то реальный инвестор под влиянием жадности часто начинает искать сигналы там, где их нет. Именно субъективность восприятия рыночных движений формирует явное расхождение бэктеста и реальной торговли.

Поскольку ни один отчет не способен учесть человеческий фактор и готовность конкретной личности следовать стратегии в моменты пикового эмоционального напряжения. Стоит еще раз подметить, что со всеми этими психологическими факторами столкнется лишь человек. Если же ваш темперамент/опыт подсказывают, что вы можете не справиться с таким давлением, то лучше использовать автоматизированные решения в виде торговых ботов.

Paper trading и поэтапный запуск стратегии

После завершения тестирования на истории важно не переходить сразу к работе с полным капиталом. Практический мост между бэктестом и реальной торговлей включает несколько этапов.

Сначала используется paper trading — торговля на демо-счете без риска, позволяющая проверить поведение алгоритма в реальном времени. Далее проводится forward-тестирование, при котором стратегия работает на текущем рынке, но еще без значительного капитала. Финальным этапом становится запуск на небольшом объеме средств. Такой подход позволяет выявить реальные проблемы исполнения, оценить влияние комиссий и проскальзывания, а также протестировать устойчивость стратегии без большого риска для депозита.

Как сократить разрыв между бэктестом и реальностью

Сближение теоретических расчетов с практическим исполнением требует интеграции в процесс тестирования определенных ограничений, учитывающих несовершенство биржевой среды. Использование более строгих параметров на этапе разработки способно сформировать устойчивую систему, способную выдержать давление живого рынка.

Чек-лист: как уменьшить разрыв между бэктестом и реальностью:

-

Добавление искусственного проскальзывания в модель. В настройки тестера следует закладывать принудительное ухудшение цены исполнения на 0,05% или даже более для каждой сделки. Данная мера компенсирует проскальзывание в трейдинге, которое неизбежно возникает при работе с реальными ордерами, и позволяет увидеть, выживет ли торговая идея с подобными рыночными издержками.

-

Использование консервативных настроек комиссий. Для повышения точности прогнозов рекомендуется устанавливать сборы чуть выше стандартных биржевых тарифов. Включение повышенной комиссии в бэктесте учитывает не только плату за сделку, но и возможные расходы на перевод средств или отрицательный фандинг, предотвращая завышение итоговой прибыли.

-

Обязательное проведение Forward Testing. После завершения работы с историей алгоритм должен пройти проверку на демо-счете или с минимальным лотом в течение нескольких недель. Тестирование в режиме реального времени (инкубация) выявляет задержки исполнения ордеров и демонстрирует, как стратегия справляется с текущим потоком котировок, который еще не попал в базу исторических данных.

-

Применение метода Out-of-Sample. Весь доступный массив исторических данных стоит разделить на две части: обучающую и проверочную. Настройка параметров проводится на первом участке, а финальный запуск — на втором, который алгоритм «не видел». Такой подход эффективно выявляет curve fitting в трейдинге, отсеивая системы, подогнанные под конкретные даты в прошлом.

-

Стресс-тестирование через метод Монте-Карло. Проверка устойчивости системы заключается в случайном изменении последовательности сделок или их пропуске. Если итоговый график остается стабильным даже при перестановке событий, то это подтверждает надежность логики. Здесь анализ помогает понять, почему стратегия из бэктеста не зарабатывает в моменты чередования убыточных серий, и заранее подготовиться к ним.

-

Учет ликвидности и объемов в стакане. Проверка должна учитывать физическую возможность входа в позицию выбранным объемом без значительного влияния на цену. Сопоставление размера лота со среднедневным оборотом актива делает тестирование торговых стратегий более приземленным, исключая фантастические прибыли на низколиквидных инструментах.

-

Анализ работы в разные рыночные фазы. Проверку следует проводить отдельно для периодов направленного тренда и широкого боковика. Оценка того, как меняется расхождение бэктеста и реальной торговли в зависимости от волатильности, позволяет вовремя отключать алгоритм или скорректировать его настройки при изменении рыночного контекста.

-

Регулярная сверка истории сделок. Сравнение цен исполнения на реальном счете с данными бэктеста за тот же период находит «узкие места» в архитектуре кода. Фиксация отличий в точках входа и выхода позволяет своевременно вносить правки в алгоритм, тем самым повышая общую реалистичность бэктеста и доверие к его результатам.

FAQ

1. Почему прибыльная стратегия из бэктеста перестает зарабатывать в реальности?

Основная причина — изменение рыночного режима и переобучение. Стратегия, идеально подогнанная под прошлые данные, попросту не адаптируема к новым условиям. Дополнительно на результат влияют реальные издержки (комиссии, спред, проскальзывание), а также факторы исполнения и ликвидности, которые не были учтены в тесте.

2. Какие ошибки бэктестирования встречаются чаще всего?

На практике чаще всего возникают ошибки бэктестирования, связанные с переоптимизацией, игнорированием комиссий, отсутствием проскальзывания и некорректной симуляцией рынка.

3. Почему результаты бэктеста отличаются от реальной торговли?

Потому что бэктест использует исторические данные и упрощенные модели исполнения, тогда как реальная торговля сталкивается с живыми рыночными условиями, задержками, проскальзыванием и эмоциями трейдера.

4. Как проскальзывание и комиссии влияют на расхождение результатов?

Проскальзывание в трейдинге и комиссии снижают реальную доходность сделок, тогда как в бэктесте они часто занижены или не учитываются вовсе, что искажает итоговую статистику.

5. Как сократить разницу между бэктестом и реальной торговлей?

Помогает forward testing, учет реальных комиссий и задержек, а также тестирование торговых стратегий на разных фазах рынка перед запуском в реальной торговле.