Тестируем торговые стратегии на волатильном рынке

Рынок криптовалют специфичен во многих аспектах. Одним из ключевых является повышенная и безостановочная волатильность — рынок работает круглосуточно. Поэтому учитывать этот показатель в бэктестировании необходимо всем крипто-инвесторам и трейдерам.

Волатильность рынка

Волатильность отражает степень изменения цены актива за определенный период.

Для криптовалютного рынка этот показатель особенно значим: ценовые колебания здесь заметно выше, чем у традиционных финансовых инструментов. Цена может существенно меняться в течение нескольких часов, а иногда и секунд, что напрямую влияет на результаты торговли.

Такая нестабильность формируется под воздействием новостей, действий крупных участников, изменений ликвидности и общего настроения инвесторов.

Влияние волатильности на стратегии

Волатильность напрямую определяет поведение любой торговой стратегии на криптовалютном рынке.

При росте ценовых изменений увеличивается потенциальная доходность, но одновременно возрастает и уровень риска. Поэтому одна и та же стратегия может показывать совершенно разные результаты в зависимости от фазы рынка.

Высокая волатильность чаще всего благоприятна для краткосрочных подходов. Скальпинговые и внутридневные стратегии используют резкие движения цены для быстрого получения прибыли.

В такие периоды рынок дает больше торговых сигналов, но возрастает вероятность ложных входов и резких разворотов. Без четких ограничений по рискам стратегия может быстро перейти от прибыли к значительной просадке.

Именно поэтому в условиях повышенной волатильности незаменимы стоп-лоссы, контроль размера позиции и автоматизация исполнения сделок.

При низкой волатильности ситуация меняется. Цена движется в узком диапазоне, импульсов становится меньше, а тренды теряют силу.

Трендовые стратегии в таких условиях часто дают серию убыточных сделок — рынок не развивает движение после входа. Зато лучше работают диапазонные и арбитражные подходы, ориентированные на повторяющиеся колебания внутри ценового коридора. Если стратегия не адаптирована под такие фазы, торговля превращается в ожидание без прогнозируемого результата.

Отдельного внимания заслуживает влияние волатильности на автоматизированные решения. Алгоритм действует строго по заданным правилам и не способен интуитивно подстраиваться под рынок.

Если параметры рассчитаны на спокойный рынок, резкий рост волатильности приводит к учащению сделок, росту комиссий и нагрузке на депозит. В обратной ситуации бот может простаивать или открывать сделки с минимальным потенциалом прибыли. Поэтому адаптация параметров под текущую динамику — первостепенная задача владельца крипто-бота.

Волатильность влияет не только на точку входа, но и на управление позицией. Размер тейк-профита и стоп-лосса, частота усреднений и логика выхода из сделки напрямую зависят от амплитуды ценовых движений.

Стратегии, которые игнорируют этот фактор, часто выглядят прибыльными лишь на отдельных отрезках истории, но теряют устойчивость при смене фаз рынка.

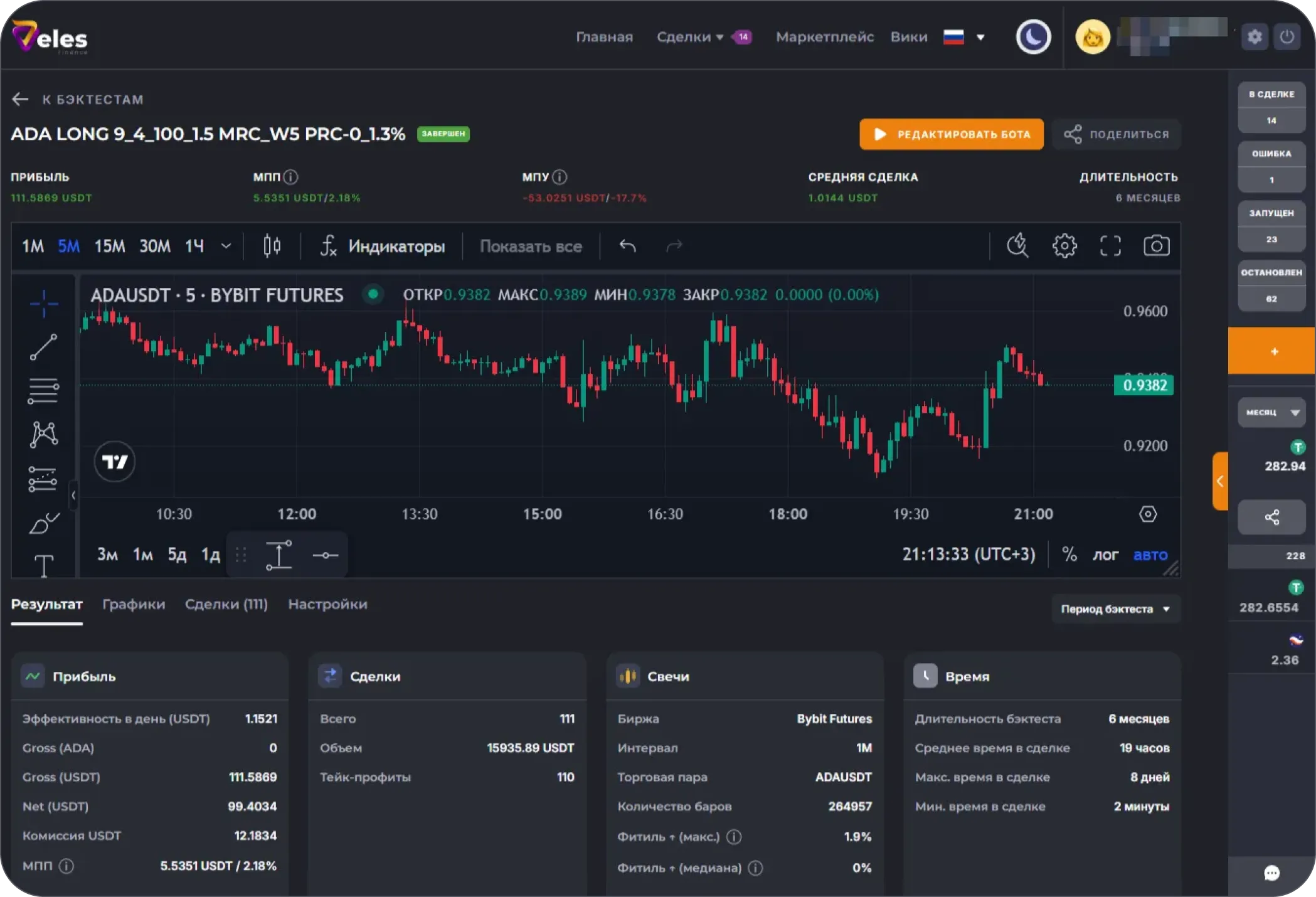

В Veles Finance трейдеры могут тестировать стратегии на разных периодах, анализировать поведение алгоритмов при резкой смене волатильности и корректировать параметры до запуска в реальной торговле. Это помогает снизить вероятность неожиданных убытков и выстроить более гибкую торговую модель.

Волатильность в бэктестировании

Бэктестирование — это проверка алгоритма на прошлых рыночных данных. В крипто-трейдинге такой метод невозможен без учета динамики цены, объемов и фаз рынка. Исторические данные должны охватывать периоды как высокой, так и низкой активности — только тогда результат отражает реальную картину.

Стратегия может показывать отличные результаты на спокойном рынке и полностью терять эффективность при резких движениях. Поэтому проверка на истории должна включать разные уровни волатильности.

Особенно это актуально при запуске торговых ботов: ошибка в оценке рыночных условий может привести к затяжным системным убыткам.

Практическое применение

Практика начинается с понимания того, в каких именно условиях будет работать стратегия. Теория и расчеты имеют ценность только тогда, когда помогают принимать решения и снижать реальные риски.

Этапы бэктестирования:

- Тестирование торговой стратегии

- Анализ полученных результатов

- Автоматизация стратегии

- Адаптация под рынок

На первом этапе стратегию проверяют на нескольких фазах рынка — росте, падении и боковом движении. Такой подход показывает, как алгоритм реагирует на изменение волатильности, где возникают просадки и когда стратегия теряет устойчивость.

Далее следует детальный анализ: оцениваются итоговая доходность, поведение кривой капитала, величины просадок и стабильность сделок. Это дает понимание, подходит ли алгоритм для долгосрочной работы или требует доработки.

Поскольку алгоритмы действуют строго по правилам, любые ошибки в логике или настройках усиливаются при высокой волатильности. Бэктест позволяет выявить такие слабые места заранее и скорректировать параметры до реального запуска.

Veles Finance предоставляет инструменты для сравнения разных подходов и анализа поведения ботов при повышенной волатильности. Маркетплейс стратегий платформы позволяет выбрать готовый алгоритм с наглядными результатами тестов — без необходимости разрабатывать логику с нуля.

Рынок криптовалют постоянно меняется, поэтому адаптация стратегии должна быть регулярной. Периодический пересмотр параметров и учет текущей активности помогают поддерживать баланс между доходностью и риском. В этом процессе бэктест становится не разовым действием, а частью системного подхода к торговле.

Анализ результатов бэктеста

Грамотная оценка стратегии выходит за рамки одной лишь прибыли.

Важны максимальная просадка, стабильность доходности и распределение сделок по времени. Высокая доходность при чрезмерных колебаниях капитала говорит о том, что стратегия чувствительна к резким движениям цены.

Необходимо анализировать, в какие периоды формируется основная прибыль и когда возникают потери. Это позволяет выявить зависимость результатов от конкретных рыночных фаз.

Veles Finance предоставляет инструменты для детального разбора бэктестов — трейдеры могут не только увидеть итоговые цифры, но и понять причины их формирования.

Ошибки при учете волатильности

Неправильная интерпретация ценовых колебаний может привести к неверным выводам и неоправданным рискам. Ниже — основные ошибки, которых следует избегать:

1. Игнорирование разных фаз рынка. Тестирование только на спокойном или только на трендовом рынке дает неполную картину. Стратегия, эффективная в одних условиях, может потерпеть неудачу в других.

2. Недооценка экстремальных колебаний. Резкие ценовые всплески на крипторынке — не редкость. Их игнорирование искажает оценку эффективности, особенно при алгоритмической торговле.

3. Использование усредненной волатильности. Сглаживание колебаний в исторических данных скрывает реальные пики и просадки. В итоге картина становится слишком оптимистичной, а риски — недооцененными.

4. Отсутствие адаптации к волатильности. Если стратегия не регулирует объем позиций или стоп-лоссы при изменении рыночной активности, результаты бэктеста будут далеки от реальности. Боты без такой логики чаще показывают просадки в периоды высокой волатильности.

5. Недостаточный охват исторических данных. Короткий период или ограниченный набор активов снижают точность анализа. Полноценная проверка требует разнообразных рыночных условий, чтобы выявить слабые места алгоритма.

6. Игнорирование комиссий и проскальзывания. Высокая волатильность усиливает влияние торговых издержек. Без их учета оценка эффективности стратегии будет завышенной.

7. Сосредоточение на одном показателе. Фокус только на доходности или win rate не отражает реальный баланс прибыли и риска. Необходимо анализировать equity curve, просадки и стабильность результатов в комплексе.

FAQ

1. Что такое бэктестирование и зачем оно нужно? Бэктестирование позволяет оценить, как стратегия работала бы в прошлом, используя реальные исторические данные. Это помогает выявить сильные и слабые стороны алгоритма до запуска в реальной торговле.

2. Почему волатильность так важна для криптовалютных стратегий? Крипторынок отличается резкими ценовыми колебаниями. Без их учета стратегия может давать нестабильные и непредсказуемые результаты.

3. Можно ли полностью доверять результатам бэктеста? Бэктест дает ориентир, но не гарантирует будущую доходность. Рынок постоянно меняется, поэтому параметры требуют регулярного пересмотра.

4. Чем бэктест криптовалют отличается от форекса? Крипторынок более волатилен и менее регламентирован. Использование стратегий без учета этих особенностей часто приводит к искаженной оценке эффективности.

5. Как снизить риски при использовании торговых ботов? Помогает диверсификация, ограничение доли капитала в одной стратегии и регулярная проверка алгоритмов через бэктесты и аналитику на платформе Veles Finance.