Как банки зарабатывают деньги и откуда берётся прибыль

Все мы пользуемся банковскими услугами — и рано или поздно возникает закономерный вопрос: откуда сами банки берут средства для удовлетворения запросов клиентов.

Роль банков в финансовой системе

Банки — это финансовые посредники между теми, у кого есть свободные средства, и теми, кому они нужны для потребления, инвестиций или бизнеса. Если рассматривать вопрос глубже, банк включает в себя целый набор функций, связанных с обращением капитала, расчетами и управлением рисками.

Исторически банковское дело всегда было связано с хранением ценностей и выдачей ссуд под проценты. Со временем эти функции усложнялись, формируя банковскую систему как совокупность центральных и коммерческих банков, регулируемых государством.

Роль коммерческих банков становится очевидной, когда речь заходит о кредитовании экономики, обслуживании бизнеса и обеспечении ликвидности. Финансовая система без банков теряет устойчивость и масштабируемость — именно поэтому понимание их устройства является фундаментальным для понимания экономики в целом.

Основные операции банков с деньгами клиентов

Современные банки берут на себя множество функций по взаимодействию с деньгами клиентов.

1. Прием и учет денежных средств. Банки принимают деньги физических и юридических лиц на счета и вклады. Средства фиксируются не физически, а в учетных системах — они отражаются в балансе и становятся частью общего денежного оборота, обеспечивая непрерывность расчетов.

2. Хранение средств и обеспечение доступа к ним. На практике средства существуют в безналичной форме и находятся под контролем банковской инфраструктуры. Это записи на счетах, резервы и ликвидные активы, которые позволяют клиентам свободно распоряжаться деньгами.

3. Использование средств вкладчиков в операционной деятельности. Часть средств направляется на кредитование и финансовые операции. Деньги в обороте выполняют функцию ускорения экономики, а не остаются без движения — это и делает банковскую модель устойчивой.

4. Начисление процентов по вкладам. За размещение средств клиент получает доход. Банк выплачивает вкладчику процент, который компенсирует использование его средств и инфляционные риски.

5. Проведение платежей и переводов. Банки обеспечивают движение денег между клиентами, компаниями и государственными структурами. Расчеты проходят быстро, безопасно и в регулируемой среде.

6. Кредитование за счет привлеченных средств. Когда человек берет кредит, деньги выполняют функцию инструмента для покупок, инвестиций или развития бизнеса. Банки используют ранее привлеченные средства, управляя рисками и сроками возврата.

7. Управление ликвидностью и резервами. Банки постоянно контролируют объем доступных средств, чтобы обеспечивать стабильную работу и своевременные выплаты.

8. Инвестиционные и расчетные операции. Помимо классических вкладов и кредитов банки используют клиентские средства для операций на финансовых рынках в рамках установленных норм.

Как банки зарабатывают на кредитах

Основной доход банков формируется за счет процентной разницы. Банк привлекает деньги клиентов через вклады под один процент и выдает кредиты под более высокий. Разница между этими ставками и составляет чистый процентный доход.

Средства, размещенные на депозитах, не могут простаивать. Они направляются в экономику через займы, выполняя функцию развития бизнеса, потребления и инвестиций. При этом банк обязан соблюдать нормативы ликвидности, чтобы клиенты могли свободно распоряжаться своими средствами.

Процент по кредиту компенсирует банку несколько факторов: риск невозврата, инфляцию, издержки на обслуживание и заморозку капитала. Так формируется устойчивый доход даже при долгосрочных займах.

Банки предлагают разные виды кредитов:

- потребительские

- ипотечные

- корпоративные

Их доходность отличается в зависимости от срока, обеспечения и надежности заемщика. Заем без залога несет больший риск — поэтому ставки по нему выше.

Помимо процентов банки получают доход от сопутствующих комиссий. Плата за выдачу кредита, обслуживание счета, страховые продукты и дополнительные сервисы усиливают общую прибыльность, особенно в розничном сегменте.

Кредитный доход невозможен без строгой оценки заемщиков. Банки анализируют доходы, кредитную историю и долговую нагрузку — так сохраняется баланс между доходностью и устойчивостью.

Кредитная деятельность напрямую влияет на устройство банковской системы в целом. Массовая выдача кредитов увеличивает прибыль, однако при ошибках в оценке рисков может привести к кризисам. Поэтому кредитование всегда находится под контролем регуляторов.

Комиссии и дополнительные источники дохода банков

Процентный доход — не единственный источник прибыли. Банки активно зарабатывают на комиссиях за переводы, обслуживание счетов, валютные операции и эквайринг. В современных реалиях банкинг все больше уходит в цифровые сервисы, где комиссии становятся стабильным денежным потоком.

Дополнительный доход формируется за счет инвестиционных продуктов, управления активами и брокерских услуг. Сегодня банк — это не только депозиты и кредиты, но и сложные инвестиционные инструменты.

На фоне развития цифровых активов банки начинают интегрировать криптовалютные сервисы. Хранение токенизированных активов, кастодиальные услуги и доступ к блокчейн-инфраструктуре становятся частью новой модели доходов.

Влияние процентных ставок и рисков на прибыль банков

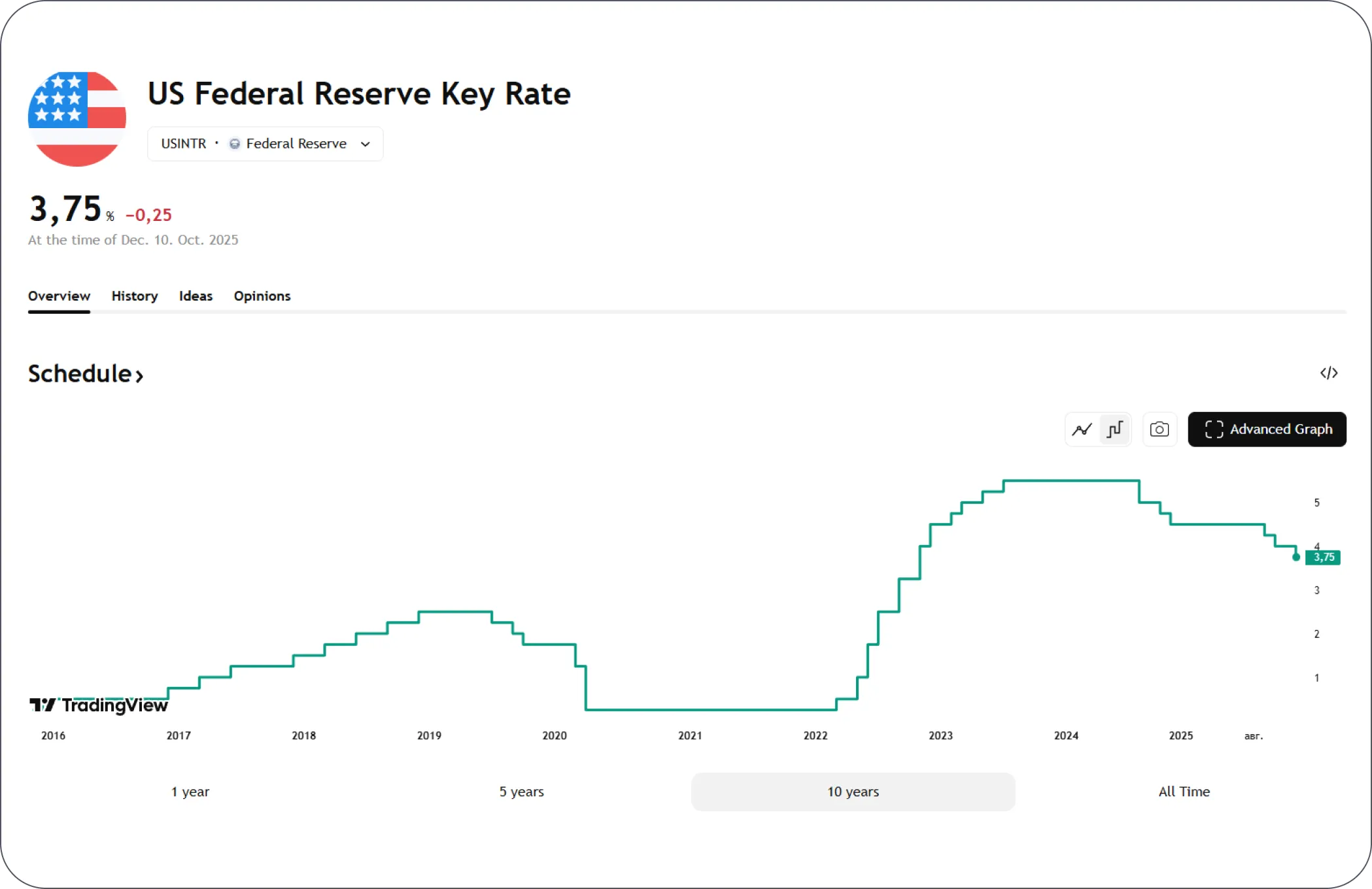

Прибыль банков напрямую зависит от макроэкономических факторов. Процентные ставки центрального банка влияют на стоимость заимствований и доходность кредитов. Через этот механизм регулируется денежная масса и контролируется инфляция.

Банки несут определенные риски: кредитные дефолты, отток вкладчиков и кризисы ликвидности могут подорвать устойчивость системы. Поэтому предусмотрены механизмы страхования вкладов и регуляторный надзор.

В условиях нестабильности банки обязаны учитывать экономические циклы, волатильность рынков и изменения в поведении клиентов — сохраняя баланс между доходностью и безопасностью.

Будущее банков в условиях развития блокчейна и криптовалют

Развитие блокчейна и криптовалют заметно меняет финансовую среду, в которой традиционные банки работали десятилетиями. Новые технологии предлагают альтернативные способы хранения, передачи и управления деньгами — и банковскому сектору приходится адаптироваться.

-

Трансформация роли банков. В классической модели банки выступали обязательным посредником между участниками финансовых операций. Блокчейн позволяет проводить переводы напрямую, без участия третьей стороны. Однако это не означает исчезновения банков — их роль смещается от посредничества к управлению инфраструктурой, рисками и соответствием регуляторным требованиям. Банки все чаще становятся сервисными платформами, а не просто хранилищами средств.

-

Интеграция блокчейна в банковские процессы. Многие банки уже используют блокчейн не для публичных криптовалют, а для внутренних операций: ускорения межбанковских расчетов, снижения издержек на клиринг и повышения прозрачности учета. Смарт-контракты позволяют автоматизировать расчеты и снизить количество ошибок — что важно для крупных финансовых организаций.

-

Криптовалюты как новый класс активов. Криптовалюты перестали быть нишевым инструментом и постепенно превращаются в полноценный финансовый актив. Банки начинают предлагать услуги хранения цифровых активов, инвестиционные продукты и доступ к рынку криптовалют через регулируемую среду. Это снижает барьер входа для консервативных клиентов и повышает доверие к цифровым активам.

-

Сосуществование с DeFi. Децентрализованные финансы предлагают кредитование, обмен и доходные стратегии без участия банков. Тем не менее DeFi пока не решает вопросы защиты пользователей, юридической ответственности и системных рисков. Банки могут занять нишу посредника между децентрализованными протоколами и массовым рынком, предоставляя более безопасный и понятный доступ к новым инструментам.

-

Регулирование как конкурентное преимущество. Ключевое отличие банков от крипто-проектов — работа в правовом поле с обязательным соблюдением требований по защите клиентов и управлению рисками. В условиях ужесточения регулирования криптовалют именно этот фактор может сделать банки лидирующими игроками в слиянии традиционных финансов и блокчейна.

-

Гибридная финансовая модель будущего. Наиболее вероятным сценарием становится не взаимоисключение, а гибридная модель, в которой традиционные банковские услуги сочетаются с блокчейн-решениями. Банки используют децентрализованные технологии для оптимизации процессов, а клиенты получают доступ к цифровым активам без необходимости разбираться в технических деталях. В такой модели банки не исчезают, а эволюционируют — оставаясь важным элементом финансовой системы.

FAQ

1. Что такое банк и зачем он нужен? Банк — это финансовая организация, которая принимает деньги, выдает кредиты и проводит платежи. Его роль в экономике — поддержка кредитования и обеспечение доступа к финансированию.

2. Как банки используют деньги клиентов? Средства направляются на кредитование и инвестиции. Они не хранятся без движения, а участвуют в экономике, обеспечивая её развитие.

3. Где находятся деньги, размещенные в банке? Деньги существуют в безналичной форме — они отражаются на счетах и используются для расчетов и операций. Физического хранилища в привычном смысле нет.

4. Как банки получают прибыль и что получает клиент? Основной доход формируется за счет разницы процентных ставок и комиссий. Клиент в свою очередь получает возможность размещения вклада, по которому банк выплачивает проценты.

5. Меняют ли криптовалюты традиционную банковскую модель? Развитие блокчейна влияет на работу банков, но не отменяет их роль. Банки адаптируются к новым технологиям, сочетая классические финансы и цифровые решения.