Как оценить стабильность стратегии по результатам бэктеста

Тема оценки торговых стратегий в криптовалютной и классической биржевой торговле строится далеко не только на подсчете прибыли. Современный трейдинг требует системного подхода, где на первый план выходит надежность торговой стратегии, а не разовый удачный результат. По этой причине бэктест считается базовым инструментом для предварительной проверки идей.

Зачем оценивать стабильность торговой стратегии

Многие начинающие трейдеры воспринимают бэктест в трейдинге исключительно как способ убедиться, что их стратегия приносит прибыль на истории. Такой подход довольно рискован, поскольку рынок постоянно меняется, а высокая доходность в прошлом вовсе не гарантирует положительных результатов в будущем. Стабильность показывает, насколько стратегия способна переживать разные рыночные фазы без колоссальных потерь капитала.

Грамотный анализ сделок позволяет выявить закономерности поведения стратегии, оценить частоту убытков и их размер, а также понять, насколько равномерно формируется доход. Если система зарабатывает лишь за счет нескольких удачных сделок, то говорить о ее устойчивости рано.

В этом контексте бэктесты являются уже инструментом оценки рисков, а не только доходности.

Понимание того, что такое бэктест в трейдинге, помогает трейдеру смотреть на стратегию как на вероятностную модель. Ведь любая торговая система берет во внимание сигналы на бирже, которые не могут быть точными всегда. Стабильность в этом случае уже демонстрирует, насколько стратегия адаптирована к этому фактору и способна работать на длинной дистанции.

Как выбрать подходящий период для бэктеста

Выбор периода тестирования напрямую влияет на корректность выводов. Бэктесты в трейдинге на коротком временном отрезке часто создают иллюзию эффективности, поскольку отражают лишь один рыночный сценарий/контекст. Для объективной оценки требуется всеобъемлющий период, включающий рост, падение и боковое (низковолатильное) движение рынка.

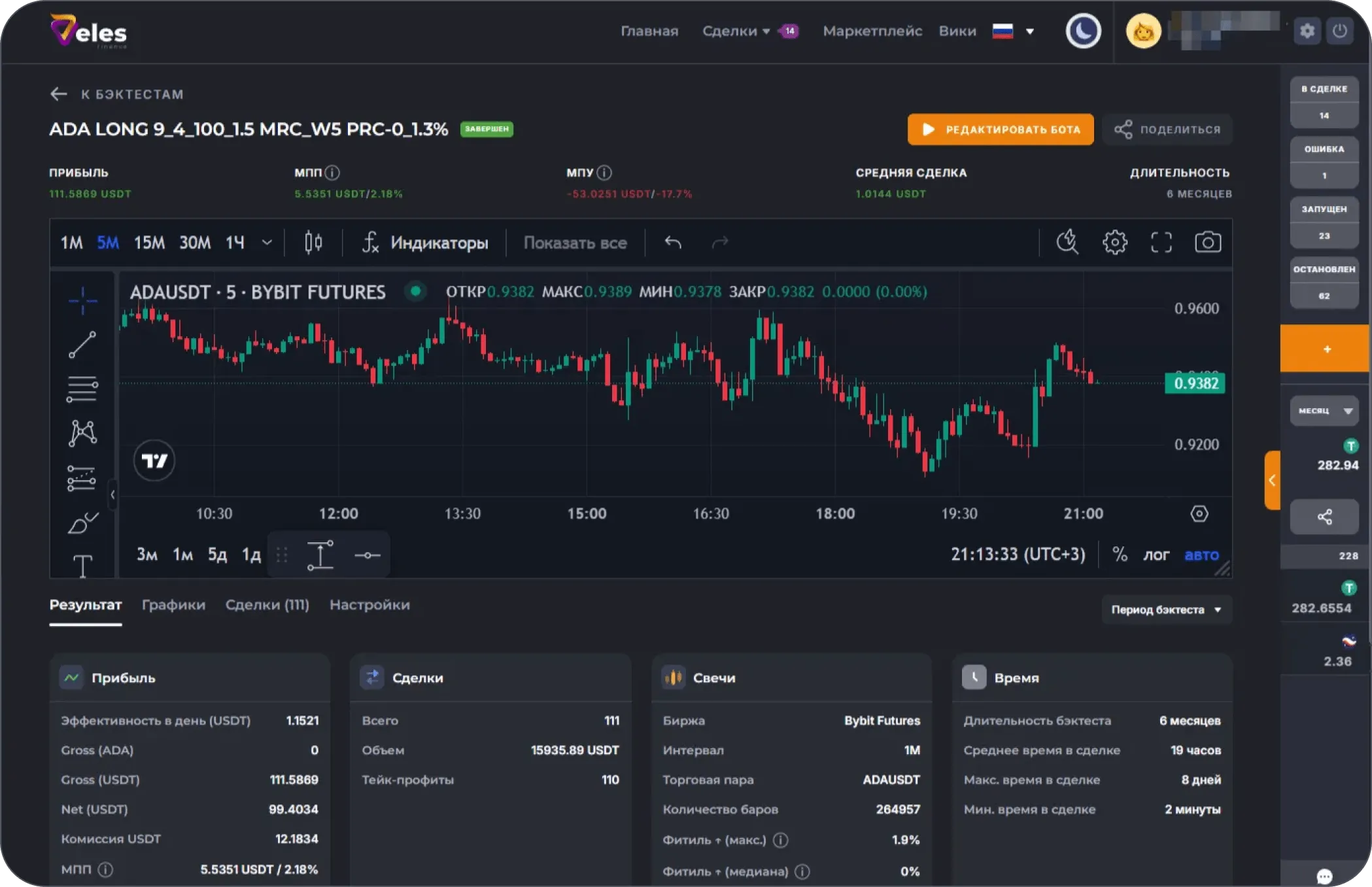

Качественный бэктест в трейдинге — это всегда работа с достаточным объемом данных. Чем больше сделок участвует в тесте, тем более объективной становится статистика трейдинга. При этом важно учитывать саму специфику стратегии. Например, скальпинговые системы требуют меньшего временного диапазона, но большего количества сделок, тогда как позиционные стратегии нуждаются в длительной истории.

Дополнительную ценность придает разделение данных на обучающий и проверочный периоды. Так можно снизить риск подгонки параметров и повысить надежность торговой стратегии.

В профессиональной платформе автоматизированной торговли Veles Finance подобный подход реализуется через гибкие инструменты тестирования и повторных прогонов стратегии.

Что показывает кривая доходности

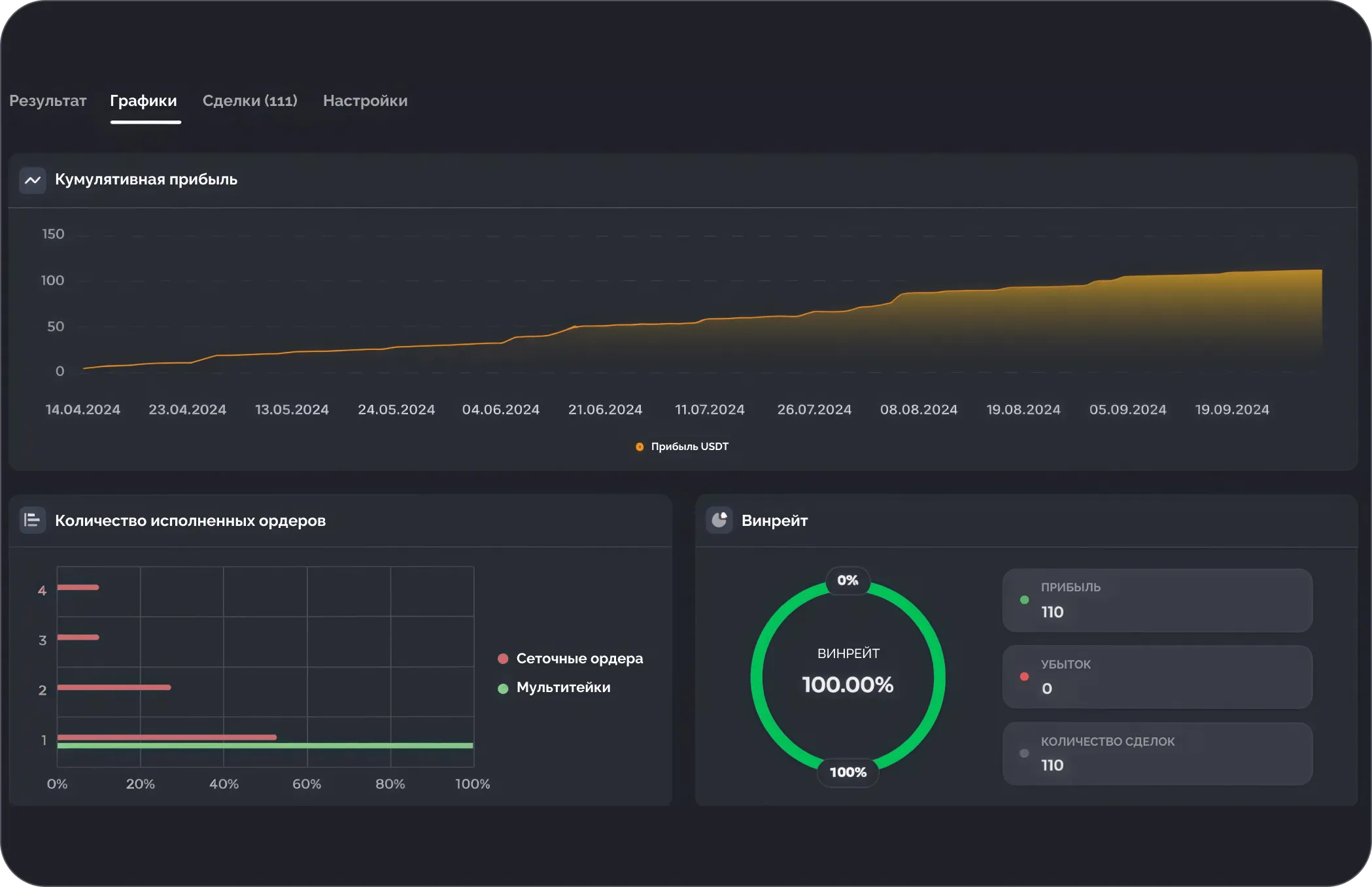

Кривая доходности является одним из самых наглядных результатов бэктеста. Она отражает, как изменялся капитал стратегии во времени, и позволяет визуально оценить стабильность работы системы. Ровный восходящий график без резких скачков обычно говорит о сбалансированной модели управления рисками.

Однако визуальная оценка всегда должна подкрепляться цифрами. Метрики бэктестирования как раз и указывают, за счет чего формируется результат. Если рост капитала сопровождается резкими провалами, то стратегия может оказаться психологически и финансово сложной для реальной торговли. В таком случае прибыльность стратегии никак не компенсирует уровень стресса и рисков.

Поэтому необходимо учитывать, что кривая доходности тесно связана с качеством торговых сигналов. Частые входы с низкой вероятностью успеха делают график рваным и нестабильным. Профессиональное бэктестирование всегда рассматривает график капитала в связке с другими показателями.

Почему важно учитывать просадки

Учет просадок является основополагающим этапом при оценке любой торговой системы, поскольку именно они показывают реальный уровень риска, с которым сталкивается трейдер в процессе торговли.

Многие стратегии выглядят привлекательно на первый взгляд благодаря высокой доходности, однако без анализа убытков невозможно объективно оценить их устойчивость и практическую применимость.

Просадка стратегии отражает максимальное снижение капитала от локального максимума и показывает, насколько болезненными могут быть неудачные периоды.

В рамках бэктеста просадки помогают увидеть, как стратегия переживает серии убыточных сделок. Даже при наличии качественных входов и стабильных сигналов на бирже рынок периодически будет двигаться против позиции. Если стратегия не готова к таким фазам, то трейдер может столкнуться с существенным снижением депозита или вовсе потерять возможность продолжать торговлю.

Поэтому при анализе результатов бэктестов в трейдинге просадка рассматривается наравне с итоговой прибылью.

Размер просадки напрямую связан с управлением рисками. Одинаково прибыльные стратегии могут иметь принципиально разный риск-профиль. К примеру, одна система показывает умеренные и быстро восстанавливающиеся потери, другая же — редкие, но крайне значительные падения капитала.

Без детального анализа сделок такие различия часто остаются незамеченными, тем более если внимание сосредоточено лишь на финальном результате тестирования.

Не менее важна и продолжительность просадки. Затяжные периоды восстановления капитала оказывают сильное психологическое давление на трейдера и увеличивают вероятность отказа от стратегии в самый неподходящий момент. Простой пример: если вы получили убыток в 50%, то чтобы вернуться к исходным значениям, вам нужно сделать уже 100% к депозиту.

Даже если бэктест в трейдинге демонстрирует положительный итог, длительные фазы убытков (луз стрики) могут сделать систему непригодной для реального использования. В этом контексте статистика поможет вам оценить, как часто возникают такие просадки и сколько времени требуется для выхода из них.

Просадки также позволяют выявить скрытые проблемы в логике стратегии. Резкие падения капитала нередко указывают на слабое качество торговых сигналов, ошибки в выборе точек входа или отсутствие адаптации к изменению фазы рынка. Поверхностный бэктест может замаскировать эти недостатки, тогда как детальный разбор просадок сделает их очевидными и даст возможность доработать стратегию до запуска в реальную торговлю.

При оценке эффективности стратегии важно рассматривать просадку в связке с доходностью. Соотношение прибыли к риску (риск-ревард) показывает, насколько оправдано использование стратегии с точки зрения сохранения капитала. Именно такой подход позволяет говорить о реальной надежности торговой стратегии, а не о случайно удачном наборе сделок на истории.

Как стратегия реагирует на изменение настроек

Стабильная торговая система не должна резко терять эффективность при небольшом изменении параметров. Проверка чувствительности настроек помогает выявить переоптимизацию, которая часто становится причиной провалов в реальной торговле. Если незначительная корректировка стопов или таймфрейма полностью меняет результат, значит стратегия является нестабильной.

Здесь бэктест используется как инструмент стресс-тестирования. Многократные прогоны с разными параметрами смогут дать представление, сохраняется ли прибыльность стратегии в широком диапазоне условий. Метод наиболее актуален для алгоритмической торговли и ботов.

Платформа автоматизации Veles позволяет проводить подобные проверки без ручных расчетов, что значительно упрощает работу со сложными стратегиями и делает анализ сделок более объективным. Результатом же становится повышение доверия к системе еще до ее запуска на реальных средствах.

Поведение стратегии в разных рыночных условиях

Поведение торговой стратегии в разных рыночных условиях также определяет ее практическую ценность и устойчивость. Крипторынок постоянно меняется и эволюционирует, а система, показывающая хорошие результаты в одном сценарии, может терять эффективность при смене фазы. Именно поэтому бэктест должен рассматриваться как инструмент оценки адаптивности стратегии, а не только ее общей доходности.

В условиях ярко выраженного тренда многие стратегии демонстрируют высокую прибыльность, поскольку рынок движется в одном направлении и позволяет удерживать позиции длительное время. Однако даже в таких фазах важно анализировать, за счет чего формируется результат. Подробный анализ сделок помогает понять, являются ли входы системными или успех обусловлен несколькими удачными движениями цены.

Если стратегия зарабатывает лишь в узком диапазоне условий, значит ее применение требует четкого понимания ограничений.

Во время бокового движения рынка ситуация меняется. Частые ложные пробои и отсутствие направленного импульса негативно влияют на качество торговых сигналов.

В таких условиях куда более важно оценивать, как стратегия фильтрует шум и снижает количество убыточных входов. Бэктесты здесь позволяют выявить, растет ли нагрузка на депозит при флэте и как меняется просадка стратегии по сравнению с трендовыми периодами.

Периоды повышенной волатильности представляют отдельный риск. Резкие ценовые колебания могут как ускорять рост капитала, так и приводить к внезапным потерям.

Анализ статистики показывает, насколько стратегия готова к таким фазам и сохраняет ли она управляемый уровень риска. Без этой информации бэктест в трейдинге теряет значительную часть своей практической ценности.

Отдельного внимания заслуживает поведение стратегии при смене рыночных фаз. Многие системы показывают стабильные результаты внутри одной среды, но теряют эффективность в переходных моментах.

Именно здесь выявляется подлинная надежность торговой стратегии. Если стратегия не адаптивна к изменению структуры рынка, она становится уязвимой даже при сохранении прежних настроек.

Поэтому для объективной оценки важно рассматривать результаты бэктестов в разрезе различных периодов. Разделение истории на трендовые, боковые и волатильные участки позволяет глубже понять сильные и слабые стороны вашей системы. Осознанное использование бэктестов поможет заранее определить, где стратегия работает лучше всего, какие риски она несет и в каких ситуациях требует дополнительного контроля.

Такой грамотный анализ позволит вам выстроить более устойчивую торговлю и принимать решения, основанные на данных, а не на ожиданиях.

FAQ

1. Можно ли считать стратегию стабильной, если бэктест показывает высокую прибыль?

Стратегию нельзя считать стабильной только по высокой доходности, поскольку без оценки структуры прибыли, значений убытков и просадки стратегии невозможно судить о ее реальной устойчивости.

2. Какой период лучше использовать для бэктеста стратегии?

Для объективной оценки надежности торговой стратегии период тестирования должен охватывать разные фазы рынка и давать достаточный объем данных для корректной статистики трейдинга.

3. Какие показатели важнее всего при анализе результатов бэктеста?

Наибольшую ценность при анализе имеют метрики бэктестирования, отражающие динамику капитала, риски, а также качество торговых сигналов и стабильность результатов.

4. Почему стратегия может хорошо выглядеть в бэктесте и плохо работать в реальной торговле?

Разница между результатами теста и реальной торговли чаще всего возникает из-за переоптимизации, изменений рыночных условий и ограничений, которые не учитываются в бэктестах.

5. Достаточно ли одного бэктеста для запуска стратегии в работу?

Одного тестирования недостаточно, так как для повышения эффективности стратегии в трейдинге требуется проведение нескольких бэктестов на разных периодах и сценариях рынка.